Avis sur les SCPI : rendement, risques de liquidité et réalité du marché en 2025

L’investissement en Société Civile de Placement Immobilier (SCPI) s’est imposé comme une alternative majeure à l’immobilier locatif traditionnel. Souvent surnommée « pierre-papier », cette solution permet de devenir copropriétaire d’un parc immobilier diversifié — bureaux, commerces, entrepôts ou établissements de santé — sans avoir à gérer les locataires, les travaux ou les charges de copropriété. Après une période de turbulences marquée par des ajustements de prix de parts, les avis sur les SCPI oscillent désormais entre l’attrait pour les rendements actuels et la prudence face à la valorisation des actifs historiques.

Comment fonctionne réellement une SCPI ?

Pour évaluer la pertinence de ce placement, il faut comprendre sa mécanique. Une société de gestion agréée par l’Autorité des Marchés Financiers (AMF) collecte des fonds auprès d’épargnants. Avec ce capital, elle acquiert et gère un patrimoine immobilier. En contrepartie, les investisseurs détiennent des parts de SCPI et perçoivent une quote-part des loyers nets, distribuée sous forme de dividendes, généralement chaque trimestre.

La mutualisation du risque

La force de ce placement réside dans la diversification. Contrairement à l’achat d’un studio en direct où le risque repose sur un seul locataire, la SCPI dilue ce risque sur des dizaines, voire des centaines d’immeubles. Si un locataire quitte les lieux ou fait défaut, l’impact sur le rendement global reste marginal. Cette structure permet aux particuliers d’accéder à l’immobilier tertiaire, un secteur traditionnellement réservé aux investisseurs institutionnels.

Gestion déléguée et accessibilité

La SCPI simplifie l’investissement immobilier. L’investisseur n’a aucune action à mener : la société de gestion s’occupe de la recherche d’actifs, de la signature des baux, du recouvrement des loyers et de l’entretien des bâtiments. L’accessibilité financière constitue un autre avantage majeur. Alors qu’un investissement classique nécessite un apport conséquent, il est possible d’acheter des parts de SCPI dès quelques centaines d’euros.

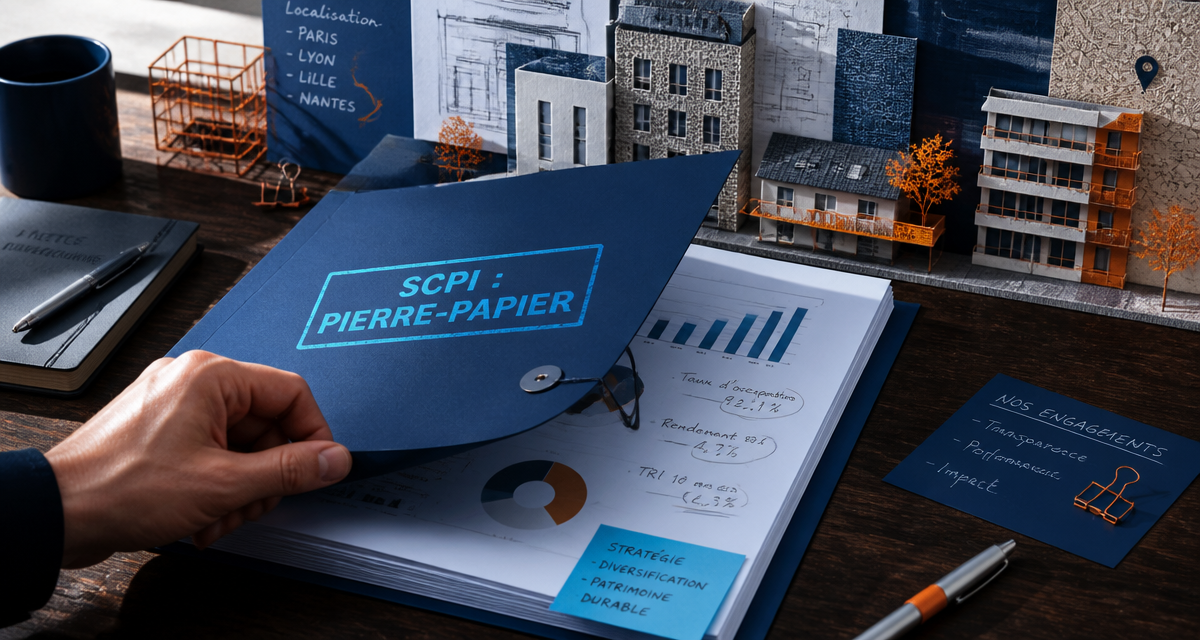

Analyse des rendements : entre 4 % et 7 % de distribution

Le taux de distribution est l’indicateur principal scruté par les épargnants. En moyenne, le rendement des SCPI se situe autour de 4,5 % à 4,8 % ces dernières années. Toutefois, le marché est devenu très hétérogène. Certaines SCPI historiques, pénalisées par un patrimoine de bureaux vieillissants en périphérie, affichent des performances en retrait, tandis que de nouvelles structures parviennent à dépasser les 6 %, voire 7 % de rendement annuel.

La performance d’une SCPI repose sur deux piliers : le dividende versé et l’évolution de la valeur de la part. Un rendement élevé ne doit pas occulter une potentielle dépréciation du capital. Les investisseurs attentifs examinent la valeur de reconstitution, qui reflète la valeur réelle des immeubles détenus. Si cette valeur baisse, la société de gestion peut être contrainte de diminuer le prix de la part, ce qui génère une perte latente pour l’épargnant.

La capacité d’adaptation des gestionnaires crée la différence. Les SCPI qui intègrent des actifs de logistique urbaine ou des structures de santé s’extraient de la volatilité des marchés financiers pour s’ancrer dans une économie réelle, où l’usage du bâtiment prime sur sa valeur spéculative.

Les frais et la fiscalité : les points de vigilance

Les avis négatifs sur les SCPI pointent souvent la structure de frais, jugée élevée par rapport à d’autres produits financiers.

Les frais de souscription s’élèvent généralement entre 8 % et 12 % du montant investi. Ils sont prélevés au moment de la revente des parts. Cela signifie qu’un investisseur commence virtuellement avec une moins-value, ce qui justifie une durée de placement recommandée de 8 à 10 ans. À cela s’ajoutent les frais de gestion, prélevés sur les loyers encaissés, qui tournent autour de 10 % à 12 % des revenus bruts, ainsi que des frais de cession parfois appliqués sur le marché secondaire.

La fiscalité : un impact sur le rendement net

Les revenus des SCPI françaises sont imposés comme des revenus fonciers. Ils sont soumis au barème progressif de l’impôt sur le revenu, augmenté de 17,2 % de prélèvements sociaux. Pour un contribuable situé dans une tranche marginale d’imposition (TMI) à 30 % ou plus, la fiscalité peut absorber une part importante des gains.

Pour optimiser ce rendement, de nombreux investisseurs s’orientent vers des SCPI européennes. Grâce aux conventions fiscales internationales, ces revenus échappent aux prélèvements sociaux français et bénéficient d’un crédit d’impôt, ce qui augmente mécaniquement le rendement net.

Risques et liquidité : ce qu’il faut savoir avant de souscrire

L’investissement en SCPI comporte des risques. Le capital n’est pas garanti et les revenus peuvent fluctuer selon la conjoncture immobilière et le taux d’occupation des immeubles. Le risque de liquidité demeure le point le plus critique actuellement.

Contrairement à une action cotée, la revente de parts de SCPI dépend de l’existence d’un acheteur ou de la capacité de la société de gestion à racheter les parts. En période de crise immobilière, si les demandes de retrait sont massives et que les nouvelles souscriptions ralentissent, le délai de revente peut s’allonger considérablement, atteignant parfois plusieurs mois.

Voici les principaux risques à considérer :

Risque de capital : Baisse de la valeur des immeubles entraînant une diminution du prix de la part (impact modéré à élevé).

Risque de revenu : Baisse du taux d’occupation ou impayés de loyers (impact modéré).

Risque de liquidité : Difficulté à revendre ses parts rapidement en cas de besoin de liquidités (impact élevé en période de crise).

Verdict : faut-il encore investir en SCPI ?

Malgré la remontée des taux d’intérêt qui a bousculé le secteur, la SCPI reste un outil de diversification patrimoniale pertinent. La sélection est devenue plus cruciale que jamais. Il ne suffit plus de viser le rendement ; il faut analyser la qualité du patrimoine, l’endettement de la société de gestion et sa capacité à capter les nouvelles tendances comme la logistique ou la santé.

Pour un investisseur avec un horizon de temps long, supérieur à 10 ans, et cherchant à se constituer un complément de revenu, la SCPI offre une tranquillité de gestion réelle. En revanche, pour ceux qui ont besoin d’une épargne disponible à court terme, ce placement est à proscrire. L’investissement via un contrat d’assurance-vie peut parfois atténuer ces contraintes, en offrant une meilleure liquidité grâce à l’engagement de l’assureur et une fiscalité plus avantageuse au bout de 8 ans.

- Marketing objectif : 5 étapes pour transformer vos intentions en résultats chiffrés - 25 juillet 2026

- Agence emailing marketing : comment choisir le partenaire idéal pour booster vos résultats ? - 25 juillet 2026

- 2184€ brut en net : calcul, charges sociales et impact du statut professionnel - 24 juillet 2026

Articles qui pourraient vous intéresser :

Placer de l’argent qui rapporte mensuellement sans prendre de risques excessifs

Placer de l’argent qui rapporte mensuellement sans prendre de risques excessifs

Effets domiciliés : enjeux juridiques, fiscaux et pratiques à connaître

Effets domiciliés : enjeux juridiques, fiscaux et pratiques à connaître

Business plan Excel : 4 tableaux indispensables pour valider votre rentabilité sur 3 ans

Business plan Excel : 4 tableaux indispensables pour valider votre rentabilité sur 3 ans

Investir en bourse avec 50 € par mois : la stratégie pour bâtir un capital durable

Investir en bourse avec 50 € par mois : la stratégie pour bâtir un capital durable