Épargne moyenne en France : repères chiffrés et disparités réelles

L’épargne est le baromètre de la santé financière des ménages. En France, cette habitude est ancrée dans la culture économique, faisant du pays l’un des champions européens de la mise en réserve. Pourtant, derrière les chiffres globaux se cachent des réalités diverses. Que vous soyez un jeune actif ou un senior préparant sa transmission, se situer par rapport à l’épargne moyenne permet de mieux calibrer ses objectifs et de comprendre les mécanismes de constitution d’un patrimoine.

Les chiffres clés de l’épargne moyenne en France

Selon les données de l’INSEE et de la Banque de France, un ménage français épargne en moyenne 7 306 € par an. Ce montant correspond à un taux d’épargne proche de 18,2 % du revenu disponible brut. Il s’agit d’une moyenne arithmétique, souvent tirée vers le haut par les revenus les plus élevés.

Au quotidien, un Français met de côté environ 240 € par mois. La réalité du terrain montre que 73 % des Français parviennent à épargner chaque mois, mais avec des montants très variables : près de la moitié des épargnants déposent plus de 50 € mensuels, tandis qu’une part de la population peine à constituer une épargne de précaution faute de reste à vivre suffisant.

Le patrimoine financier total

L’accumulation des efforts d’épargne a permis de constituer un stock impressionnant. Le patrimoine financier total des Français s’élève à environ 6 300 milliards d’euros. Ce montant se répartit entre des produits liquides comme le Livret A, des placements à long terme tels que l’assurance-vie et des actifs boursiers. Environ 15,1 % de ce patrimoine est logé dans des produits d’épargne réglementés, choisis pour leur sécurité et leur disponibilité. Pour aller plus loin, vous pouvez consulter le détail afin de comparer les effets d’un emprunt et d’un prélèvement sur épargne selon votre situation.

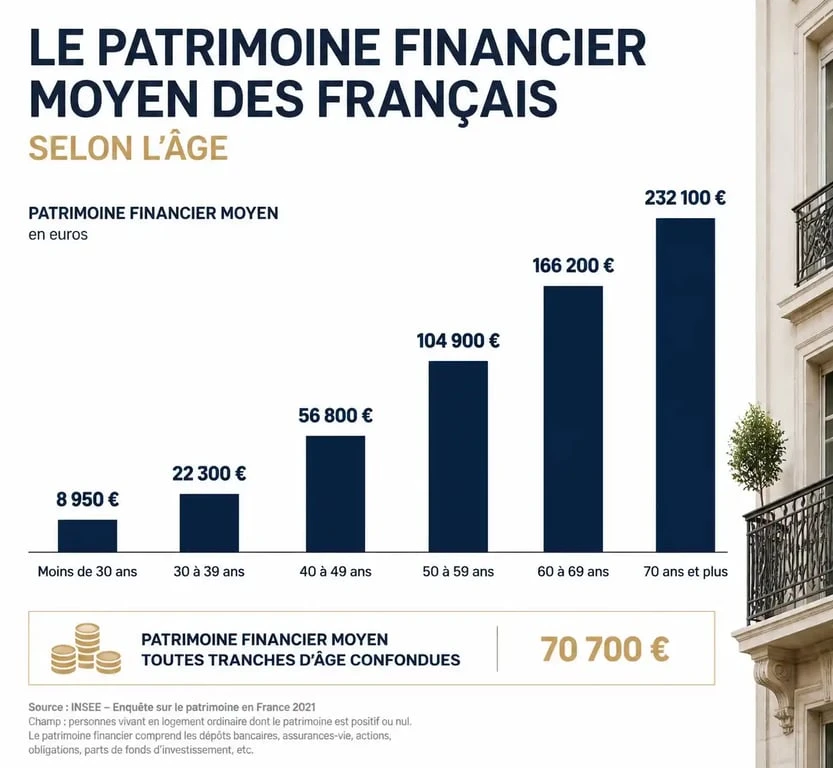

L’influence de l’âge sur le montant épargné

Le montant de l’épargne évolue selon la tranche d’âge. On observe une courbe en cloche : faible au début de la vie active, l’épargne culmine à l’approche de la retraite avant d’être partiellement consommée ou transmise.

Voici les montants moyens de patrimoine financier accumulé par tranche d’âge :

| Tranche d’âge | Patrimoine moyen estimé |

|---|---|

| Moins de 30 ans | 38 500 € |

| 30 – 39 ans | 129 200 € |

| 40 – 49 ans | 219 900 € |

| 50 – 59 ans | 299 700 € |

| 60 – 69 ans | 340 000 € |

La stratégie des jeunes actifs

Les jeunes ne sont pas désintéressés par l’épargne. Environ 37 % des 18-24 ans épargnent avec un objectif de retraite. Pour cette catégorie, l’effort porte sur la constitution d’un apport pour un premier achat immobilier ou sur la création d’un matelas de sécurité pour les imprévus professionnels.

L’âge d’or de l’accumulation : les 50-60 ans

C’est durant cette période que la capacité d’épargne est la plus forte. Les charges liées à l’éducation des enfants diminuent et les revenus professionnels atteignent souvent leur sommet. Les ménages diversifient alors leur patrimoine, passant des livrets classiques vers l’assurance-vie ou les Plans d’Épargne Retraite (PER) pour optimiser leur fiscalité.

Disparités géographiques : l’impact du lieu de vie

Le lieu de résidence influence la capacité à mettre de l’argent de côté. Le coût du logement agit comme un filtre sur le revenu disponible. En Île-de-France, bien que les salaires soient plus élevés, le coût de l’immobilier limite parfois la capacité d’épargne mensuelle par rapport à certaines régions de province.

Les statistiques montrent que l’épargne annuelle moyenne reste plus élevée dans les grandes métropoles :

- Île-de-France : environ 7 500 € par an

- Auvergne-Rhône-Alpes : environ 6 800 € par an

- Provence-Alpes-Côte d’Azur : environ 5 500 € par an

L’écart est marqué entre les zones urbaines et rurales. En métropole, l’épargne annuelle moyenne s’élève à 7 173 €, contre 4 155 € dans les zones rurales. Cette différence de près de 70 % s’explique par la concentration des emplois qualifiés dans les pôles urbains et par un accès facilité aux conseils en gestion de patrimoine.

Où les Français placent-ils leur argent ?

Le comportement d’épargne des Français est marqué par une aversion au risque. La sécurité du capital est le premier critère de choix, ce qui explique le succès des produits de taux.

Le Livret A et le LDDS : les piliers de la sécurité

Le Livret A reste le placement préféré. Sa liquidité et son absence de fiscalité en font l’outil idéal pour l’épargne de précaution. Avec le Livret de Développement Durable et Solidaire (LDDS), ils constituent la base du patrimoine financier des ménages. Même si leur rendement ne couvre pas toujours l’inflation, ils rassurent par leur garantie d’État. À l’inverse, le livret d’épargne populaire peut offrir une protection plus efficace contre l’inflation, ce qui aide à estimer le rendement réel sur dix ans.

L’assurance-vie : le couteau suisse de l’épargnant

L’assurance-vie demeure le premier placement financier de France. Elle permet de concilier sécurité, via les fonds en euros, et performance, via les unités de compte. C’est un outil de transmission efficace, permettant de léguer un capital avec une fiscalité allégée. La diversification au sein de l’assurance-vie est la stratégie privilégiée pour contrer l’érosion monétaire.

Épargne de précaution vs épargne de projet

Il est utile de distinguer deux comportements. L’épargne de précaution vise à couvrir 3 à 6 mois de dépenses courantes sur des supports disponibles immédiatement. L’épargne de projet, comme l’immobilier ou la création d’entreprise, s’inscrit sur un temps plus long et autorise une prise de risque supérieure pour espérer une capitalisation plus rapide.

Comment optimiser votre épargne par rapport à la moyenne ?

Se comparer à l’épargne moyenne est utile pour se situer, mais l’objectif est d’optimiser sa propre situation. Quelques réflexes financiers font la différence sur le long terme.

L’automatisation : le secret de la régularité. La méthode la plus efficace consiste à programmer un virement dès le versement du salaire. En traitant l’épargne comme une charge fixe, vous assurez une croissance constante de votre patrimoine sans effort de volonté.

La diversification pour contrer l’inflation. Se contenter des livrets réglementés est risqué sur le long terme, car le pouvoir d’achat du capital peut s’effriter. Introduire une part d’actifs dynamiques comme les actions, l’immobilier via SCPI ou les ETF permet de capter la croissance économique. Une exposition de 10 à 20 % du patrimoine à des marchés performants peut transformer le montant final accumulé après 15 ou 20 ans grâce aux intérêts composés.

Enfin, révisez régulièrement vos plafonds et vos bénéficiaires. L’épargne est un flux qui doit s’adapter à votre évolution de vie : mariage, naissance, promotion ou changement de région. En restant proactif, vous vous assurez que votre argent travaille pour garantir votre sérénité future.

Articles qui pourraient vous intéresser :

Ewld : usages, enjeux et bonnes pratiques autour de ce terme singulier

Ewld : usages, enjeux et bonnes pratiques autour de ce terme singulier

Ish wld swp pea eu : comprendre et optimiser cette mesure clé

Ish wld swp pea eu : comprendre et optimiser cette mesure clé

Scalapay ou klarna : quel paiement en plusieurs fois choisir en 2026

Scalapay ou klarna : quel paiement en plusieurs fois choisir en 2026

Assurance vie : comment choisir le bon contrat pour battre l’inflation, réduire vos frais et sécuriser votre succession ?

Assurance vie : comment choisir le bon contrat pour battre l’inflation, réduire vos frais et sécuriser votre succession ?