Fiscalité du CTO : PFU ou barème progressif, comment optimiser vos gains ?

Investir via un Compte-Titres Ordinaire (CTO) offre une liberté totale sur les marchés financiers mondiaux. Contrairement au PEA, aucune contrainte de plafond ou de zone géographique ne limite votre stratégie. Cette souplesse implique toutefois une fiscalité immédiate, appliquée dès le premier euro de gain. Comprendre ces mécanismes est un levier de performance indispensable pour tout investisseur.

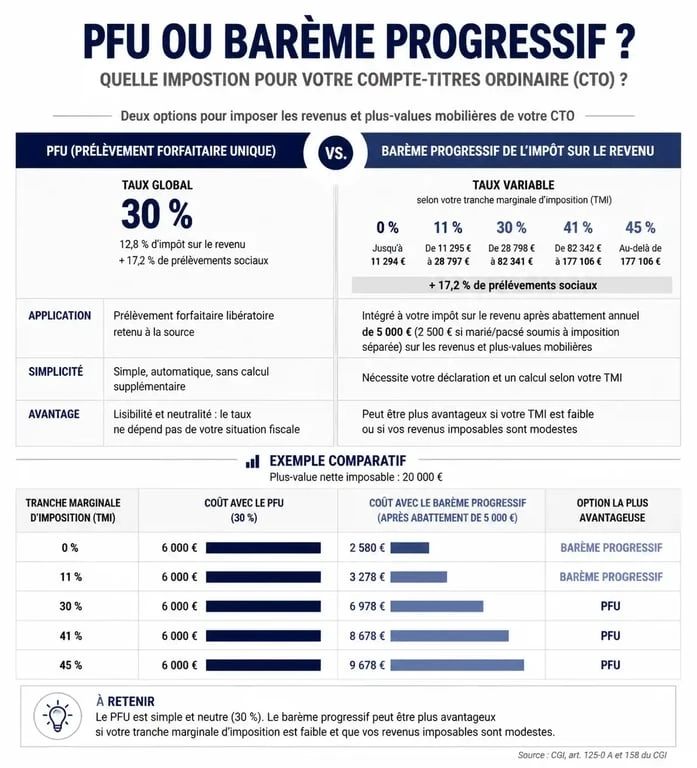

Le fonctionnement du Prélèvement Forfaitaire Unique (PFU)

Depuis 2018, la fiscalité de référence pour les revenus du capital est le Prélèvement Forfaitaire Unique, ou « Flat Tax ». Ce système simplifie la lecture de l’impôt et offre une visibilité immédiate sur la rentabilité nette de vos placements.

La décomposition du taux de 30 %

Le PFU s’élève à un taux global de 30 %. Il se compose de deux strates distinctes :

D’une part, 12,8 % au titre de l’impôt sur le revenu (IR). D’autre part, 17,2 % au titre des prélèvements sociaux (CSG, CRDS et prélèvement de solidarité). Ce taux est fixe, quel que soit votre niveau de revenus global. Que votre tranche marginale d’imposition (TMI) soit de 11 % ou de 45 %, le prélèvement reste identique sur vos gains réalisés via le CTO.

Le mécanisme de l’acompte à la source

Pour les dividendes et les intérêts, l’imposition ne se limite pas à la déclaration annuelle. Votre intermédiaire financier prélève un acompte de 12,8 % au moment du versement, auquel s’ajoutent les 17,2 % de prélèvements sociaux. Cet acompte s’impute sur l’impôt définitif dû l’année suivante. Si le montant prélevé est supérieur à l’impôt dû, le surplus est restitué sous forme de crédit d’impôt.

L’alternative du barème progressif : quand est-ce rentable ?

Le PFU est l’option par défaut, mais elle n’est pas obligatoire. Lors de votre déclaration annuelle, vous pouvez renoncer au PFU pour soumettre vos revenus de capitaux mobiliers au barème progressif de l’impôt sur le revenu.

L’importance de la case 2OP

Pour activer cette option, cochez la case 2OP de votre déclaration. Ce choix est global : il s’applique à l’ensemble des revenus entrant dans le champ du PFU pour l’année concernée. Vous ne pouvez pas dissocier le traitement fiscal de vos dividendes de celui de vos plus-values.

Le barème progressif est généralement avantageux dans deux situations : si vous n’êtes pas imposable (TMI à 0 %) ou si votre TMI est de 11 %, car ce taux est inférieur aux 12,8 % du PFU.

Le maintien des prélèvements sociaux

Même en optant pour le barème progressif, les prélèvements sociaux de 17,2 % restent dus. L’arbitrage porte uniquement sur la part « impôt sur le revenu ». L’option pour le barème progressif permet toutefois de déduire une partie de la CSG (à hauteur de 6,8 %) de votre revenu imposable global, un avantage non négligeable pour les foyers situés dans les tranches basses.

Plus-values et moins-values : la gestion des pertes

L’un des atouts majeurs du CTO est la compensation des pertes. Savoir gérer ses moins-values est une compétence clé pour optimiser sa fiscalité.

Les moins-values réalisées au cours d’une année s’imputent sur les plus-values de la même période. Si le solde est négatif, la perte n’est pas perdue. Elle constitue une réserve fiscale reportable pendant 10 ans. Une année boursière difficile peut ainsi réduire l’imposition de vos futurs profits pendant une décennie. Il est parfois pertinent de vendre une ligne en perte avant la fin de l’année civile pour réduire l’assiette imposable de vos gains déjà sécurisés.

| Élément | PFU (Flat Tax) | Barème Progressif |

|---|---|---|

| Taux IR | 12,8 % | 0, 11, 30, 41 ou 45 % |

| Prélèvements Sociaux | 17,2 % | 17,2 % |

| CSG Déductible | Non | Oui (6,8 %) |

| Abattements durée | Non | Titres acquis avant 2018 |

Optimisation fiscale : dividendes et abattements

La fiscalité des dividendes diffère de celle des plus-values de cession, surtout lorsque vous sortez du cadre du PFU.

L’abattement de 40 % sur les dividendes

Si vous optez pour le barème progressif, vos dividendes bénéficient d’un abattement de 40 % avant d’être soumis à l’impôt. Pour 1 000 € de dividendes perçus, seuls 600 € sont ajoutés à votre revenu imposable. Cet avantage disparaît si vous restez au PFU. Pour un investisseur axé sur le rendement, ce calcul est le pivot de sa stratégie fiscale. Pour comparer ce rendement à celui de votre épargne, vous pouvez aussi vous appuyer sur taux net afin de passer d’une logique brute à une estimation plus réaliste.

La compréhension de la structure de vos gains est essentielle. Trop d’investisseurs se focalisent sur la performance brute sans réaliser qu’un arbitrage fiscal annuel peut représenter l’équivalent de plusieurs années de frais de courtage. L’analyse de votre TMI dicte la structure de votre portefeuille : un investisseur en tranche haute privilégiera la capitalisation pour piloter son imposition, tandis qu’un profil moins imposé pourra exploiter l’abattement sur dividendes pour générer des revenus complémentaires.

Le cas particulier des titres anciens

Pour les titres acquis avant le 1er janvier 2018, des abattements pour durée de détention subsistent (50 % entre 2 et 8 ans, 65 % au-delà). Ces abattements ne sont disponibles qu’en cas d’option pour le barème progressif. Si vous détenez des lignes historiques avec de fortes plus-values latentes, le calcul entre PFU et barème nécessite une simulation précise pour éviter une imposition excessive lors de la liquidation.

Obligations déclaratives et rôle de l’IFU

La plupart des courtiers français facilitent la tâche des investisseurs en transmettant les informations à l’administration fiscale. La vigilance reste toutefois de mise, particulièrement avec les plateformes étrangères.

L’Imprimé Fiscal Unique (IFU)

Chaque année, votre établissement financier vous transmet l’IFU. Ce document récapitule le montant total de vos ventes, le solde net de vos plus ou moins-values, les dividendes perçus et le détail des acomptes prélevés. Ces montants sont généralement pré-remplis dans votre déclaration de revenus. Vérifiez toujours ces chiffres, car vous restez responsable de l’exactitude de votre déclaration.

Déclarer un compte à l’étranger

Si vous utilisez un courtier basé hors de France, vous avez deux obligations supplémentaires : déclarer l’existence du compte via le formulaire 3916 et calculer vous-même vos plus-values et dividendes si le courtier ne fournit pas d’IFU conforme. L’absence de déclaration d’un compte étranger peut entraîner des amendes forfaitaires par compte et par année. La transparence est la meilleure stratégie pour pérenniser vos investissements.

Articles qui pourraient vous intéresser :

Placer 200 000 euros : quelles stratégies pour générer entre 500 € et 1 600 € par mois ?

Placer 200 000 euros : quelles stratégies pour générer entre 500 € et 1 600 € par mois ?

NetCash : automatiser la trésorerie et sécuriser les flux multi-bancaires

NetCash : automatiser la trésorerie et sécuriser les flux multi-bancaires

Peut-on avoir deux micro-entreprises ? Les solutions légales pour cumuler vos activités

Peut-on avoir deux micro-entreprises ? Les solutions légales pour cumuler vos activités