Inflation et Livret A : votre épargne gagne-t-elle enfin en pouvoir d’achat ?

La hausse des prix a durablement marqué l’économie française, poussant les épargnants à s’interroger sur la rentabilité réelle de leur épargne. Le Livret A, placement favori de 57 millions de Français, est souvent perçu comme un rempart contre la vie chère. Pourtant, la réalité est plus nuancée : pour savoir si votre capital est protégé, il ne suffit pas de regarder le taux affiché sur votre relevé bancaire, mais de le confronter à l’indice des prix à la consommation. En 2025, la dynamique économique évolue, offrant un nouveau contexte pour l’épargne réglementée.

Comprendre le rendement réel : quand le taux du Livret A défie l’inflation

Le rendement nominal est le taux brut annoncé par votre banque. Le rendement réel, lui, est le seul indicateur qui compte pour votre pouvoir d’achat : il correspond au taux nominal diminué du taux d’inflation. Si le Livret A affiche 3 % alors que l’inflation atteint 5 %, vous perdez techniquement 2 % de valeur d’achat chaque année, même si votre solde augmente numériquement.

La fin de l'érosion monétaire pour les épargnants

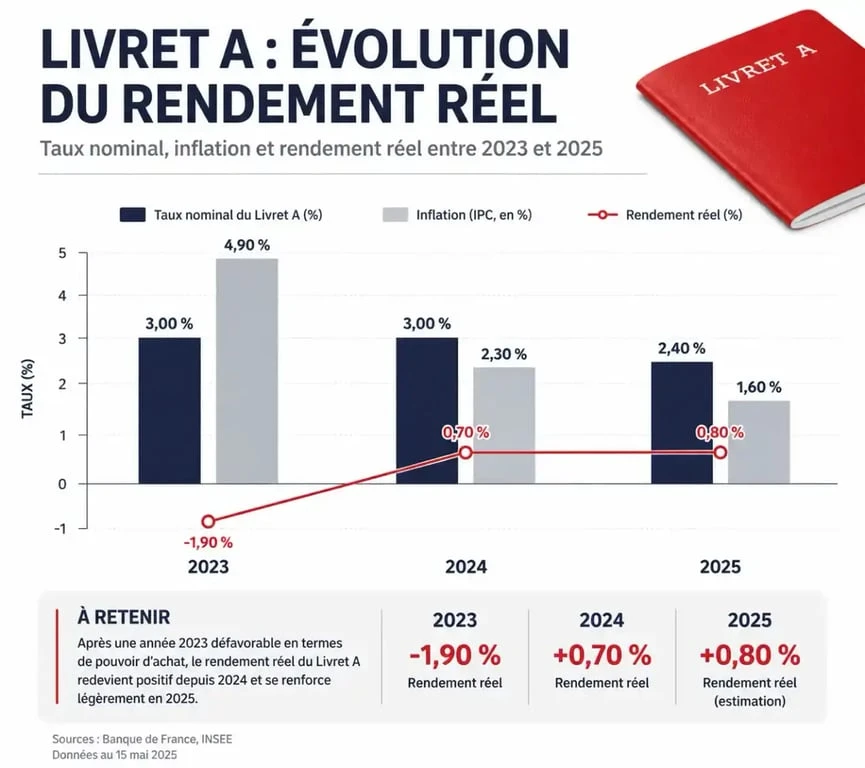

Entre 2022 et 2023, l'inflation a largement dépassé la rémunération du Livret A, entraînant une perte de pouvoir d'achat invisible pour les détenteurs. Avec le ralentissement marqué de l'inflation, qui se stabilise sous la barre de 1 % en 2025, la donne s'inverse. Même avec un taux ajusté à la baisse, le rendement réel redevient positif. Pour la première fois depuis plusieurs années, l'argent placé sur un Livret A ne se contente plus de limiter la casse, il génère un gain de richesse réelle.

La formule de calcul : un équilibre entre prix et marchés

Le taux du Livret A suit une formule mathématique précise, définie par la Banque de France. Elle calcule la moyenne entre deux composantes : l'inflation hors tabac sur les six derniers mois et les taux interbancaires à court terme (€STR). Cette méthode garantit que le livret suit la tendance économique globale. Le gouvernement conserve toutefois un pouvoir de décision politique pour stabiliser le taux et éviter des fluctuations trop brutales, comme lors du gel à 3 % maintenu pendant dix-huit mois.

Historique et perspectives : l'évolution des taux face au coût de la vie

Le Livret A fait office de repère pour le grand public. Tandis que les investissements en actions ou en cryptomonnaies peuvent vaciller, cette épargne réglementée reste un point fixe. Cette fonction de balise est essentielle : elle rappelle que la sécurité a un prix, souvent un rendement modeste, mais qu'elle offre une visibilité indispensable pour la gestion du budget familial à court terme.

Historiquement, le Livret A a connu des périodes où son taux dépassait largement l'inflation, notamment dans les années 1990. À l'inverse, les années 2010 ont été marquées par des taux très bas, proches de zéro, dans un contexte de prix stables. Le tableau ci-dessous résume les évolutions récentes pour visualiser l'impact sur votre épargne :

| Période | Taux du Livret A (moyen) | Inflation (hors tabac) | Rendement Réel |

|---|---|---|---|

| 2023 | 2,90 % | 4,90 % | -2,00 % |

| 2024 | 3,00 % | 2,10 % | +0,90 % |

| 2025 (prévisions) | 2,17 % | 0,80 % | +1,37 % |

Les alternatives réglementées : LEP et LDDS face à la hausse des prix

Si le Livret A est le plus célèbre, il n'est pas toujours le plus performant pour contrer l'inflation, surtout pour les ménages aux revenus modestes. Il est nécessaire d'optimiser la répartition de son épargne de précaution en fonction des plafonds et des conditions d'éligibilité.

Le Livret d'Épargne Populaire (LEP) : le champion incontesté

Pour les ménages éligibles sous conditions de ressources, le LEP est l'arme absolue contre l'inflation. Son taux est contractuellement supérieur à celui du Livret A. Même lorsque l'inflation ralentit, le LEP conserve une prime de rendement significative. En 2025, alors que le taux du Livret A entame une décrue, le LEP reste positionné à des niveaux plus attractifs, offrant une protection maximale du pouvoir d'achat.

Le LDDS : le jumeau du Livret A

Le Livret de Développement Durable et Solidaire (LDDS) possède les mêmes caractéristiques que le Livret A : même taux, même fiscalité exonérée d'impôts et de prélèvements sociaux, et même disponibilité immédiate. La seule différence réside dans son plafond, limité à 12 000 euros contre 22 950 euros pour le Livret A. En période d'inflation, saturer ces deux livrets avant de chercher d'autres placements plus risqués demeure la stratégie de base pour des millions d'épargnants.

Stratégies d'épargne : comment réagir quand l'inflation baisse ?

Un contexte de désinflation ne signifie pas qu'il faut délaisser son Livret A. Au contraire, c'est souvent dans ces périodes que l'épargne de précaution devient la plus rentable en termes de pouvoir d'achat réel.

Priorisez d'abord les livrets défiscalisés. Avant de vous tourner vers l'assurance-vie ou le Plan d'Épargne en Actions (PEA), assurez-vous que vos livrets réglementés sont optimisés. L'absence de fiscalité est un avantage majeur : un taux de 2 % net d'impôt équivaut à un placement fiscalisé à environ 3 % après prélèvement forfaitaire unique de 30 %.

Maintenez une poche de liquidité suffisante. L'inflation peut repartir de manière imprévue. Garder son épargne disponible sur un Livret A permet de réagir rapidement sans bloquer son capital sur des supports à long terme qui pourraient pâtir d'une remontée brutale des taux d'intérêt.

Diversifiez au-delà du plafond. Si votre Livret A et votre LDDS sont au plafond, l'inflation faible rend les fonds en euros de l'assurance-vie à nouveau compétitifs. La baisse des prix redonne de la valeur aux rendements fixes qui semblaient dérisoires il y a deux ans.

Le Livret A reste un outil indispensable. Bien qu'il ne soit pas un produit de capitalisation destiné à faire fortune, sa capacité à suivre l'évolution des prix en fait le stabilisateur automatique de votre patrimoine. Dans un environnement où l'inflation devient moins menaçante, le Livret A retrouve ses lettres de noblesse en offrant un gain réel, certes modeste, mais garanti et totalement liquide.

- Business manager : un rôle de croissance entre développement commercial et management - 4 août 2026

- Formation intelligence artificielle et consulting : cadrer les usages, choisir les bons projets, déployer sans dépendance - 4 août 2026

- Business automatic : 10 à 20 heures gagnées par semaine sans viser le 100 % automatique - 3 août 2026

Articles qui pourraient vous intéresser :

Placer 200 000 euros : quelles stratégies pour générer entre 500 € et 1 600 € par mois ?

Placer 200 000 euros : quelles stratégies pour générer entre 500 € et 1 600 € par mois ?

NetCash : automatiser la trésorerie et sécuriser les flux multi-bancaires

NetCash : automatiser la trésorerie et sécuriser les flux multi-bancaires

Peut-on avoir deux micro-entreprises ? Les solutions légales pour cumuler vos activités

Peut-on avoir deux micro-entreprises ? Les solutions légales pour cumuler vos activités

Placement senior : 3 stratégies pour sécuriser son capital et transmettre sans frais

Placement senior : 3 stratégies pour sécuriser son capital et transmettre sans frais