Investir 10 000 euros : 3 stratégies pour équilibrer sécurité et performance

Disposer d’un capital de 10 000 euros marque une étape charnière pour tout épargnant. Ce montant permet de dépasser la simple épargne de précaution pour bâtir une stratégie de croissance réelle. Pourtant, face à la diversité des options, de la Bourse à l’immobilier, la paralysie guette souvent. L’enjeu consiste à construire une allocation cohérente avec votre horizon de temps et votre tolérance aux fluctuations des marchés. Pour illustrer une construction progressive et diversifiée, un PEA peut offrir un cadre simple à mettre en place.

Le préalable indispensable : auditer sa situation avant d’arbitrer

Avant d’injecter vos 10 000 euros sur un support financier, vérifiez la solidité de vos fondations. Investir de l’argent dont vous pourriez avoir besoin à court terme est une erreur coûteuse. Une stratégie réussie repose sur une hiérarchie stricte de vos priorités financières.

L’épargne de précaution, votre filet de sécurité

Votre épargne de précaution doit rester disponible immédiatement pour couvrir les imprévus comme une panne de voiture ou une perte d’emploi. Elle représente idéalement 3 à 6 mois de charges fixes. Si vous n’avez pas encore ce matelas de sécurité, allouez une partie de vos 10 000 euros à un Livret A ou un LDDS. Certes, le rendement est limité, mais la liquidité est totale et le capital garanti. Une fois ce socle établi, investissez le reliquat sur des horizons plus longs pour viser une meilleure performance.

Définir son horizon de placement et sa tolérance au risque

La question centrale n’est pas le gain espéré, mais votre capacité à supporter une baisse temporaire de votre capital. Si vous prévoyez d’utiliser ces 10 000 euros pour un apport immobilier dans deux ans, votre profil est prudent. Si cet argent est destiné à votre retraite dans vingt ans, vous pouvez accepter une volatilité plus forte en échange d’un rendement supérieur. Cette distinction forme le socle de votre allocation d’actifs.

Où placer 10 000 euros ? Les supports incontournables

Pour un capital de 10 000 euros, plusieurs enveloppes fiscales et types d’actifs se distinguent par leur accessibilité et leur efficacité. Voici les piliers à considérer pour structurer votre portefeuille.

L’Assurance-Vie et le PEA : les enveloppes fiscales reines

L’assurance-vie est le couteau suisse de l’épargnant. Elle permet de mixer sécurité, via le fonds en euros, et dynamisme, via des unités de compte comme les fonds d’actions ou l’immobilier. Pour 10 000 euros, c’est un outil idéal pour la diversification. Le Plan d’Épargne en Actions (PEA) est l’enveloppe à privilégier pour investir en Bourse avec une fiscalité avantageuse après cinq ans. Il est particulièrement adapté si vous souhaitez investir dans des entreprises européennes ou des ETF.

Les SCPI et le crowdfunding immobilier : la pierre sans les contraintes

Investir 10 000 euros dans l’immobilier physique est complexe, mais les Sociétés Civiles de Placement Immobilier (SCPI) permettent d’acquérir des parts de parcs immobiliers professionnels comme des bureaux ou des commerces. Vous percevez des loyers au prorata de votre investissement, sans aucune gestion locative. Le crowdfunding immobilier propose de prêter de l’argent à des promoteurs pour des projets courts de 12 à 36 mois, avec des rendements souvent compris entre 8 % et 10 %, en contrepartie d’un risque de perte en capital.

Les ETF : la puissance de la gestion passive

Plutôt que de sélectionner des actions individuelles, les ETF permettent de répliquer la performance d’un indice entier comme le CAC 40 ou le MSCI World. Avec quelques centaines d’euros, vous devenez propriétaire d’une fraction de centaines d’entreprises mondiales. C’est la méthode la plus efficace pour diversifier instantanément vos 10 000 euros et réduire les frais de gestion qui grignotent la performance sur le long terme.

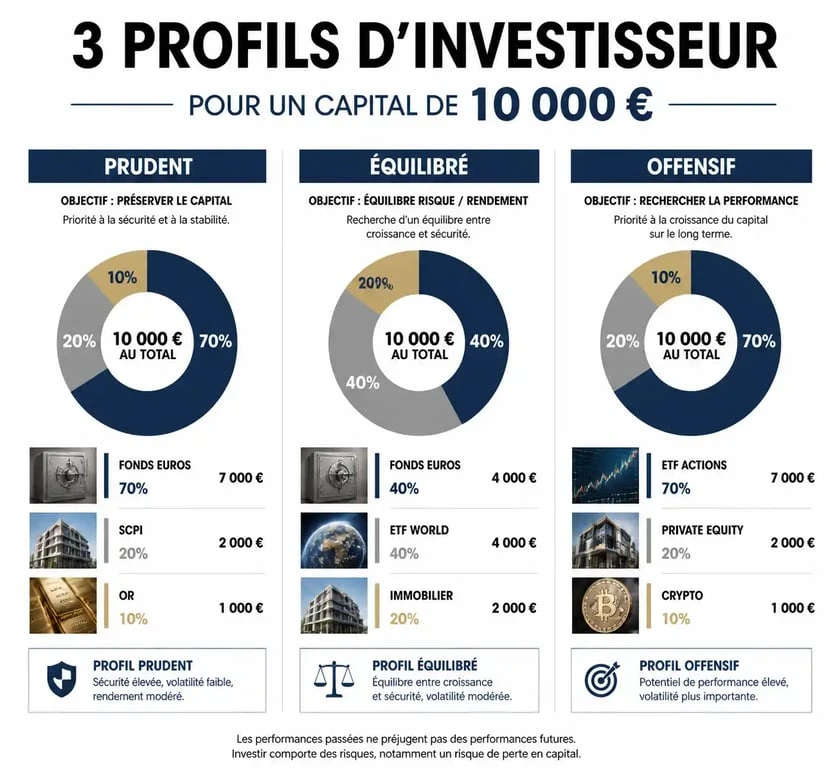

3 scénarios de répartition selon votre profil

La théorie est utile, mais la pratique l’est davantage. Voici comment répartir concrètement vos 10 000 euros selon trois profils types.

| Profil | Objectif principal | Répartition suggérée | Horizon conseillé |

|---|---|---|---|

| Prudent | Protection du capital | 70% Fonds Euros / 20% SCPI / 10% Or | 2 à 4 ans |

| Équilibré | Croissance modérée | 40% Fonds Euros / 40% ETF World / 20% Immobilier | 5 à 8 ans |

| Offensif | Performance maximale | 70% ETF Actions / 20% Private Equity / 10% Crypto | 8 ans et + |

Dans une stratégie patrimoniale, l’allocation d’actifs agit comme un paravent contre les tempêtes des marchés financiers. En ne mettant pas tous vos œufs dans le même panier, vous créez une structure capable de filtrer la brutalité des baisses sectorielles. Si le secteur technologique subit une correction, une exposition parallèle à l’immobilier de santé ou aux obligations d’État stabilise l’ensemble. Cette protection n’est pas une barrière statique, mais un mécanisme qui absorbe les chocs tout en captant les courants de croissance. C’est cette nuance entre protection et flexibilité qui transforme un simple placement en une stratégie résiliente.

Les erreurs classiques qui coûtent cher à l’investisseur

Réussir son investissement de 10 000 euros dépend autant de ce que vous achetez que de ce que vous évitez de faire. La psychologie joue un rôle prépondérant dans vos résultats.

Vouloir « timer » le marché

Attendre le « meilleur moment » pour investir est une cause fréquente d’échec. Personne ne peut prédire le point bas d’un marché. La solution est l’investissement programmé, ou DCA (Dollar Cost Averaging). Au lieu d’investir vos 10 000 euros en une seule fois, injectez-les par tranches de 1 000 euros chaque mois. Cela lisse votre prix de revient et réduit le stress lié à la volatilité immédiate.

Négliger l’impact des frais et de la fiscalité

Un rendement brut de 7 % peut tomber à 4 % après frais de gestion et prélèvements sociaux. Pour 10 000 euros, privilégiez les courtiers en ligne et les contrats d’assurance-vie sans frais d’entrée. Chaque point de pourcentage économisé est un gain net qui s’accumule grâce aux intérêts composés. De même, privilégiez les enveloppes comme le PEA qui, après 5 ans, vous exonère d’impôt sur les plus-values, hors prélèvements sociaux.

Céder au syndrome de l’objet brillant

Le Web regorge de promesses de rendements mirobolants via des actifs exotiques ou des méthodes de trading complexes. Gardez à l’esprit une règle d’or : le rendement est la rémunération d’un risque. Si on vous promet 15 % par an sans risque, il s’agit probablement d’une arnaque ou d’un produit spéculatif. Pour vos 10 000 euros, la régularité et la patience sont vos meilleures alliées.

Optimiser la gestion de son portefeuille au fil du temps

Investir 10 000 euros est le début d’un processus. Une fois votre allocation choisie, un suivi minimal est nécessaire pour s’assurer que votre stratégie reste alignée avec vos objectifs.

Le rééquilibrage annuel

Avec le temps, certains actifs performent mieux que d’autres. Si vos actions progressent fortement, elles pourraient représenter 60 % de votre portefeuille au lieu des 50 % initiaux. Rééquilibrer consiste à vendre une partie de ce qui a monté pour racheter ce qui a baissé. Cela vous force mécaniquement à vendre haut et acheter bas, tout en maintenant votre niveau de risque initial.

L’importance de la diversification géographique et sectorielle

Ne commettez pas l’erreur du « biais domestique », qui consiste à n’investir que dans des entreprises de votre propre pays. Pour 10 000 euros, votre portefeuille doit refléter l’économie mondiale. Les États-Unis, l’Europe et les marchés émergents ont des cycles différents. En diversifiant géographiquement, vous réduisez la dépendance de votre épargne à la santé économique d’une seule zone monétaire.

- Investir dans les énergies renouvelables : 10 euros d’entrée, rendement et risques à comparer - 19 juillet 2026

- Transformation digitale : 28 heures, 2 jours ou Executive Master, quel format choisir ? - 19 juillet 2026

- Sécurité, ETF ou immobilier, que faire avec 1 000 euros selon votre horizon ? - 19 juillet 2026

Articles qui pourraient vous intéresser :

P/e/a/r : comment utiliser ce cadre pour mieux investir en bourse

P/e/a/r : comment utiliser ce cadre pour mieux investir en bourse

Actions à dividende aristocrate : 25 ans de croissance ininterrompue pour sécuriser votre portefeuille

Actions à dividende aristocrate : 25 ans de croissance ininterrompue pour sécuriser votre portefeuille

Tableau de note de frais : 6 mentions obligatoires pour sécuriser vos remboursements

Tableau de note de frais : 6 mentions obligatoires pour sécuriser vos remboursements

Meilleure banque pour placer son argent : 5 critères pour optimiser votre épargne

Meilleure banque pour placer son argent : 5 critères pour optimiser votre épargne