Rendement de l’assurance vie : entre 2,5 % sécurisés et 7 % de potentiel selon votre stratégie

L’assurance vie reste le placement privilégié des Français, mais une question revient systématiquement lors de l’ouverture d’un contrat : combien rapporte-t-il réellement ? Si l’époque des taux garantis à 5 % est révolue, ce placement conserve des atouts majeurs. Il demande toutefois de naviguer entre la sécurité des fonds en euros et le dynamisme des unités de compte. Le rendement d’une assurance vie n’est jamais un chiffre unique, mais le résultat d’une équation mêlant votre profil de risque, les frais appliqués et la durée de votre investissement. Pour affiner ce calcul, il est utile de comprendre la logique du rendement net réel afin d’estimer ce que votre épargne vous rapporte effectivement une fois les prélèvements pris en compte. Pour mesurer l’écart avec un placement réglementé, vous pouvez voir le calcul du rendement d’un LEP plein sur 10 ans.

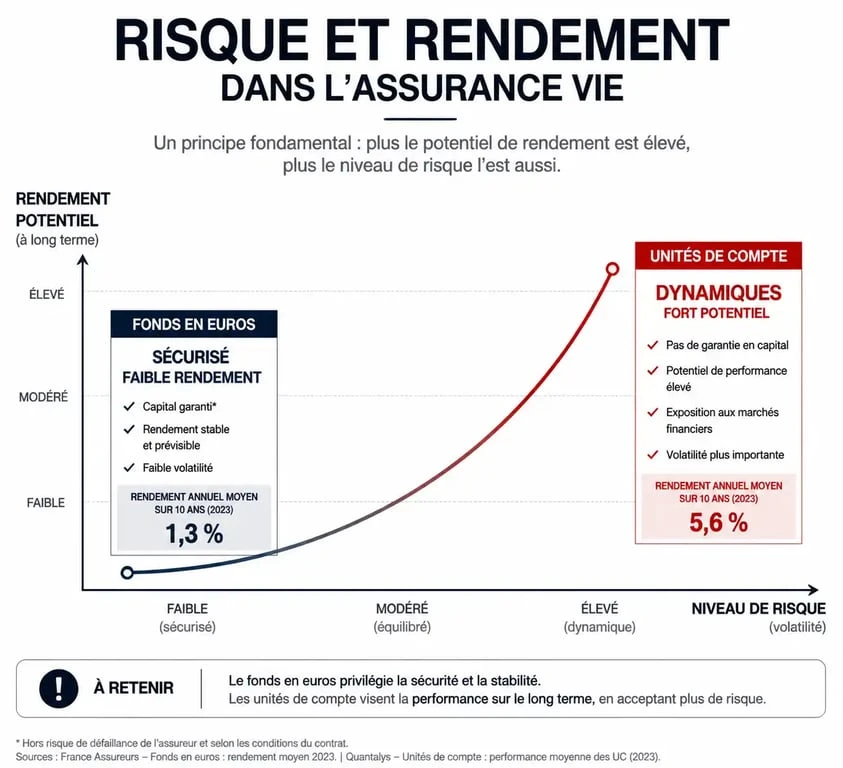

La performance des fonds en euros : le socle de sécurité

Le fonds en euros constitue le compartiment historique de l’assurance vie. Son avantage principal réside dans la garantie du capital : l’assureur s’engage à restituer au minimum les sommes versées, augmentées des intérêts acquis chaque année. Ce mécanisme, appelé effet cliquet, sécurise vos gains définitivement.

Les taux moyens constatés

Après une période de baisse, les rendements des fonds en euros connaissent un rebond. En moyenne, les contrats du marché ont servi un taux proche de 2,5 % à 2,6 % brut sur les dernières périodes annuelles. Cette moyenne masque toutefois des disparités importantes. Certains assureurs mutualistes ou courtiers en ligne proposent des taux supérieurs, atteignant parfois 3,50 %, voire plus de 4 % pour des acteurs comme Corum ou Garance.

Les facteurs de variation des rendements

La performance d’un fonds en euros dépend de la qualité du portefeuille obligataire de l’assureur. Lorsque les taux d’intérêt de la Banque Centrale Européenne augmentent, les assureurs achètent de nouvelles obligations plus rémunératrices, ce qui dope le rendement global du fonds. Les compagnies utilisent également des réserves, la Provision pour Participation aux Bénéfices (PPB), pour lisser la performance dans le temps.

Les unités de compte : chercher la croissance au-delà de l’inflation

Pour viser un rendement supérieur à l’inflation, il est nécessaire d’intégrer des unités de compte (UC) dans son contrat. Contrairement au fonds en euros, le capital investi sur ces supports n’est pas garanti. En contrepartie de ce risque de perte, le potentiel de gain est plus élevé.

Actions, obligations et supports immobiliers

Les unités de compte permettent d’investir sur une grande diversité d’actifs. Les OPCVM et ETF répliquent la performance des marchés boursiers mondiaux ou sectoriels. Un profil investi en actions peut viser un rendement moyen de 7 % par an sur le long terme. L’immobilier, via les SCPI, SCI ou OPCI, permet de percevoir des revenus issus de loyers avec une volatilité souvent moindre que la bourse. Enfin, le Private Equity finance des entreprises non cotées avec des perspectives de rendement importantes sur un horizon de 10 ans.

L’allocation d’actifs selon votre profil

Le rendement global dépend du dosage entre sécurité et risque. Un profil prudent, composé de 80 % de fonds euros et 20 % d’UC, peut viser environ 3 % de rendement global. Un profil dynamique, avec 30 % de fonds euros et 70 % d’UC, peut espérer dépasser 5 % ou 6 % par an, tout en acceptant des fluctuations de la valeur de son capital.

Les frais : le levier de votre rendement net

Les frais impactent directement la performance de votre placement. Pour connaître le gain réel, il faut raisonner en rendement net de frais.

Les différents types de prélèvements

Les frais d’entrée, ou de versement, réduisent le capital initial investi et varient de 0 % chez les courtiers en ligne à 5 % dans les banques physiques. Les frais de gestion annuels, prélevés sur la valeur totale du contrat, oscillent généralement entre 0,5 % et 1 %. Enfin, les frais d’arbitrage, facturés lors du passage d’un support à un autre, sont souvent gratuits sur les contrats numériques.

L’avantage des contrats en ligne

Le choix du distributeur est déterminant. Les banques traditionnelles appliquent souvent des frais de versement élevés, obligeant votre épargne à travailler pendant deux ans pour retrouver sa mise initiale. À l’inverse, les courtiers comme Linxea ou Assurancevie.com proposent des contrats à 0 % de frais de versement, ce qui améliore mécaniquement votre rendement dès le premier jour.

La fiscalité : optimiser le gain net après 8 ans

L’assurance vie est une enveloppe fiscale puissante. Le rendement réel se mesure après passage du fisc, et l’ancienneté du contrat joue un rôle majeur.

Le régime du Prélèvement Forfaitaire Unique (PFU)

Pour les versements effectués depuis septembre 2017, les gains sont soumis au PFU de 30 % lors d’un rachat. Ce taux comprend 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Si vous retirez de l’argent avant les 8 ans du contrat, cette règle s’applique, sauf si l’imposition au barème progressif est plus avantageuse.

L’abattement annuel après 8 ans

Après 8 ans de détention, vous bénéficiez d’un abattement annuel sur les intérêts compris dans vos rachats : 4 600 € pour une personne seule et 9 200 € pour un couple. Grâce à cet abattement, une grande partie de vos gains échappe à l’impôt sur le revenu. Seuls les prélèvements sociaux de 17,2 % restent dus, ce qui rend l’assurance vie plus performante qu’un compte-titres classique.

Exemple concret : calcul du gain sur 10 ans

Imaginons un épargnant investissant 50 000 € sur un contrat équilibré : 50 % en fonds euros à 2,5 % et 50 % en unités de compte à 6 %. Avec des frais de gestion de 0,6 % et aucun frais d’entrée, le rendement brut moyen pondéré est de 4,25 %. Après déduction des frais, le rendement net annuel est de 3,65 %.

Au bout de 10 ans, grâce aux intérêts composés, le capital atteint environ 71 500 €, soit un gain de 21 500 €. En effectuant un rachat total après 8 ans, cet épargnant célibataire bénéficie de l’abattement de 4 600 € sur la part d’intérêts. L’impôt est alors calculé sur la base restante, limitant ainsi l’impact fiscal par rapport à d’autres placements.

En résumé, une assurance vie rapporte aujourd’hui entre 2,5 % et 7 % par an selon votre appétence au risque. Pour maximiser ce chiffre, la stratégie gagnante consiste à privilégier un contrat sans frais d’entrée, à diversifier ses supports et à conserver son contrat au moins 8 ans pour bénéficier de la fiscalité allégée.

- Marketing objectif : 5 étapes pour transformer vos intentions en résultats chiffrés - 25 juillet 2026

- Agence emailing marketing : comment choisir le partenaire idéal pour booster vos résultats ? - 25 juillet 2026

- 2184€ brut en net : calcul, charges sociales et impact du statut professionnel - 24 juillet 2026