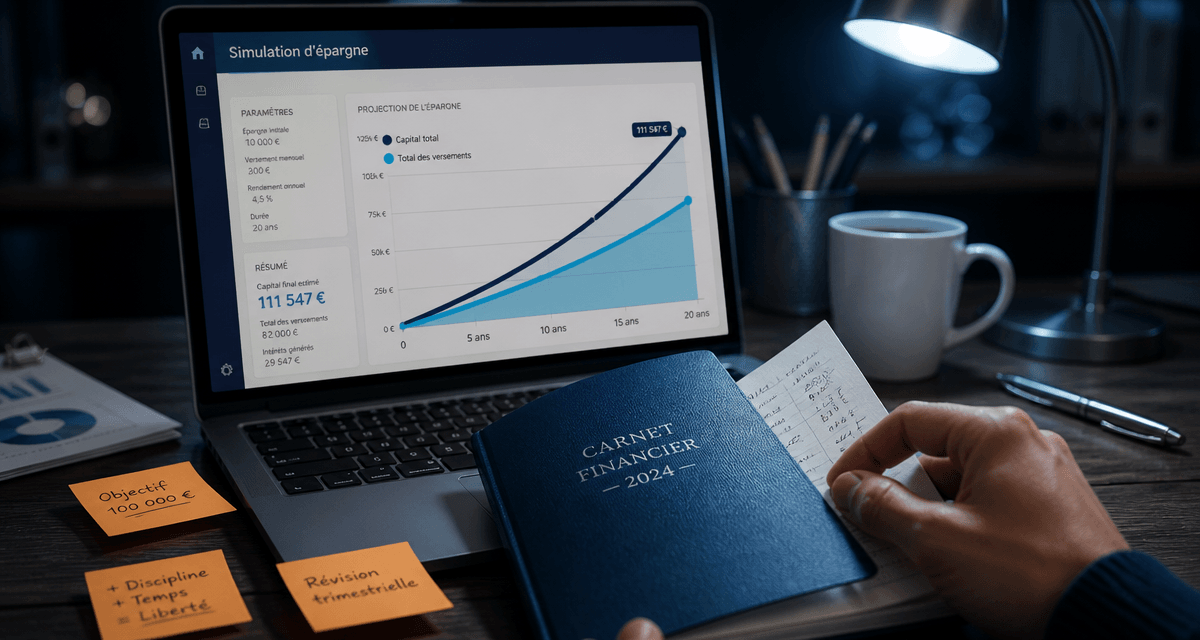

Simulation d’épargne : 3 paramètres clés pour projeter votre capital et réussir vos objectifs

Anticiper l’avenir financier repose sur une approche mathématique rigoureuse. Utiliser un outil de simulation d’épargne transforme un projet flou en une trajectoire précise. Que vous souhaitiez financer les études de vos enfants, préparer un apport immobilier ou sécuriser votre retraite, comprendre les mécanismes de capitalisation est le premier pas vers une stratégie patrimoniale efficace.

Les piliers fondamentaux d’une simulation d’épargne réaliste

Pour obtenir un résultat qui dépasse la simple estimation théorique, vous devez maîtriser les variables intégrées dans votre calculateur. Chaque facteur pèse sur le résultat final.

Le capital initial et l’effort d’épargne mensuel

Le montant déposé à l’ouverture constitue la base de calcul des premiers intérêts. Toutefois, la régularité des versements périodiques fait la différence sur le long terme. Un effort d’épargne constant, même modeste, permet de lisser les fluctuations de marché sur les supports dynamiques et d’installer une discipline financière indispensable.

La durée de placement : le facteur temps

Le temps est l’allié principal de l’épargnant. Plus la durée de placement est longue, plus l’effet des intérêts composés devient spectaculaire. En laissant votre capital fructifier sur 15 ou 20 ans, vous permettez aux intérêts de chaque année de générer eux-mêmes de nouveaux intérêts, créant une croissance exponentielle de votre patrimoine.

Le taux de rendement brut vs rendement net

De nombreux épargnants commettent une erreur d’interprétation sur le taux affiché. Pour une simulation fidèle, intégrez la fiscalité, comme le Prélèvement Forfaitaire Unique, et les frais de gestion. Une simulation pertinente doit viser le rendement net, car c’est la somme qui viendra réellement enrichir votre capital.

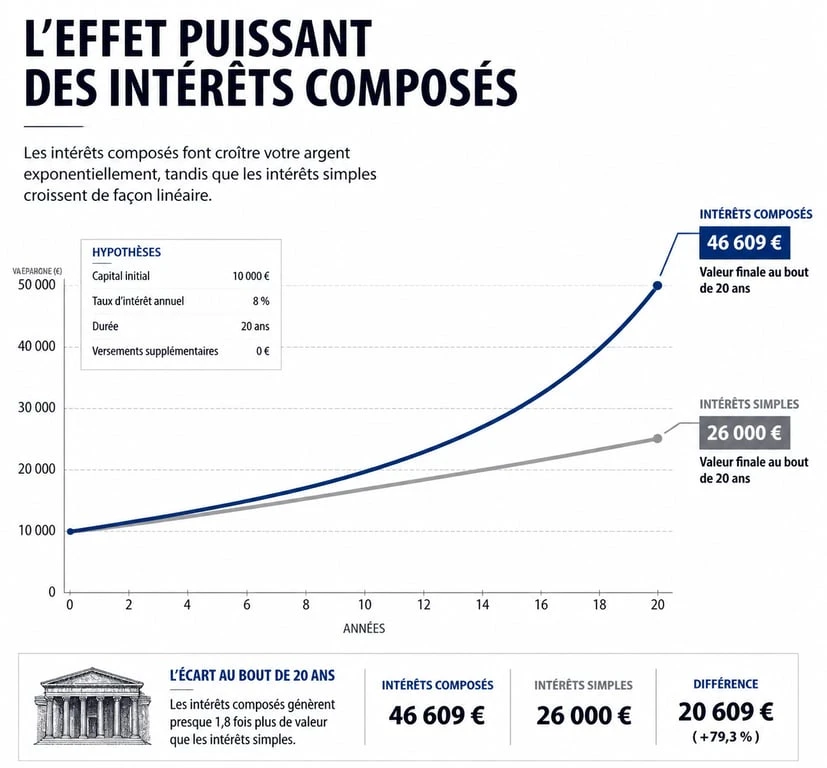

Comprendre la puissance des intérêts composés

Les intérêts composés sont le moteur de toute simulation d’épargne performante. Contrairement aux intérêts simples, calculés uniquement sur le capital d’origine, les intérêts composés sont réintégrés au capital chaque année.

Imaginez votre épargne comme une structure. Au début, chaque brique posée semble n’apporter qu’un faible gain. À mesure que la structure s’élève, elle devient une rampe de lancement pour les étages suivants. Ce mécanisme signifie que votre argent travaille pour vous de plus en plus efficacement avec le temps. Commencer tôt, même avec de petites sommes, est plus productif que de commencer tard avec des montants importants.

| Années de placement | Capital cumulé (intérêts simples) | Capital cumulé (intérêts composés) | Différence |

|---|---|---|---|

| 5 ans | 11 250 € | 11 314 € | + 64 € |

| 10 ans | 12 500 € | 12 800 € | + 300 € |

| 20 ans | 15 000 € | 16 386 € | + 1 386 € |

Exemple basé sur un capital initial de 10 000 € avec un taux de rendement annuel de 2,50 %, sans versements complémentaires.

Choisir le bon support selon les résultats de votre simulation

Une fois les scénarios simulés, confrontez vos objectifs aux réalités du marché. Le choix du produit dépend de votre horizon de placement et de votre profil de risque.

L’épargne de précaution : sécurité et liquidité

Pour des projets à court terme, moins de 2 ans, ou pour constituer un matelas de sécurité, les livrets réglementés comme le Livret A ou le LDDS sont adaptés. Bien que leur rendement soit limité, ils offrent une garantie totale du capital et une disponibilité immédiate. Votre simulation montrera ici une progression linéaire, sans surprise, mais avec une sécurité maximale.

L’assurance-vie et le PEA : l’optimisation fiscale

Pour des horizons de 5 à 10 ans, l’assurance-vie et le Plan d’Épargne en Actions (PEA) sont des outils privilégiés. Ils permettent d’accéder à des rendements plus élevés via des unités de compte ou des actions, tout en bénéficiant d’un cadre fiscal avantageux après quelques années de détention. Ajustez le taux de rendement dans votre simulation selon la part de risque acceptée. Si votre horizon se rapproche de 5 à 10 ans, il peut aussi être utile d’arbitrer entre le PEL et l’assurance-vie selon le plafond disponible et la fiscalité.

Le Plan d’Épargne Retraite (PER) : projeter le très long terme

Le PER est conçu pour une épargne bloquée jusqu’à la fin de votre carrière. Son avantage majeur réside dans la déductibilité des versements de votre revenu imposable. Une simulation pour la retraite doit donc prendre en compte l’économie d’impôt immédiate, qui constitue un gain de performance dès la première année.

Les erreurs classiques à éviter lors d’une simulation en ligne

Un simulateur est un outil puissant, mais il dépend des données fournies. Soyez vigilant sur certains points techniques souvent négligés.

L’oubli de l’inflation : C’est l’ennemi invisible. Si votre placement rapporte 2 % mais que l’inflation est à 3 %, votre pouvoir d’achat diminue malgré l’augmentation faciale de votre capital. Une bonne simulation doit déduire l’inflation prévisionnelle du taux de rendement brut pour obtenir un rendement réel. Pour mieux distinguer le rendement affiché du gain réellement perçu, consultez taux brut et net afin de savoir comment l’épargne se traduit une fois les prélèvements et l’inflation pris en compte.

Des hypothèses de rendement trop optimistes : Il est tentant de simuler un placement en actions avec un rendement annuel constant de 8 %. Or, les marchés sont volatils. Réalisez trois simulations, une pessimiste, une équilibrée et une optimiste, pour visualiser votre tunnel de sortie et ajuster votre effort d’épargne.

Négliger les frais de gestion : Sur une durée de 20 ans, une différence de 1 % de frais de gestion peut réduire votre capital final de dizaines de milliers d’euros. Assurez-vous que votre simulateur intègre ces ponctions annuelles, surtout pour les contrats d’assurance-vie ou les fonds d’investissement pilotés.

Comment passer de la simulation à l’action ?

La simulation est la phase de conception de votre stratégie. Une fois les chiffres posés, mettez en place des outils concrets. Pour atteindre les objectifs projetés, la mise en place de versements programmés est la méthode la plus efficace.

En automatisant votre épargne dès le début du mois, vous évitez la tentation de ne mettre de côté que le surplus. Pour les investissements sur les marchés financiers, cette régularité permet d’acheter plus de parts quand les prix baissent et moins quand ils montent, lissant ainsi votre prix de revient moyen.

Votre situation évolue. Un mariage, une naissance ou une augmentation de salaire sont autant d’événements qui doivent vous conduire à refaire une simulation. Une stratégie patrimoniale n’est pas figée ; elle doit être réajustée régulièrement pour rester en phase avec vos ambitions et la réalité économique.