Investir en bourse avec 50 € par mois : la stratégie pour bâtir un capital durable

L’image de l’investisseur boursier, cigare au bec et yeux rivés sur une forêt de moniteurs, est dépassée. Aujourd’hui, les marchés financiers ne sont plus le club privé des grandes fortunes. Avec l’avènement des courtiers en ligne et de nouveaux produits financiers, il est possible de faire ses premiers pas avec des sommes que l’on consacrait autrefois à un abonnement de streaming ou à une sortie au restaurant. Mais peut-on réellement espérer des résultats tangibles avec un capital modeste ?

Démystifier le ticket d’entrée : combien faut-il vraiment pour débuter ?

Il n’est pas nécessaire de disposer de 10 000 € pour ouvrir un compte de courtage. La barrière à l’entrée s’est effondrée. En réalité, votre capacité à investir dépend moins de votre épargne actuelle que de votre discipline future.

Le concept du ticket d’entrée

Le ticket d’entrée correspond au prix d’une seule unité d’un actif financier. Si vous souhaitez acheter une action d’une entreprise de luxe française, le prix peut avoisiner les 800 €. À l’inverse, une action dans le secteur de l’énergie ou des services peut s’échanger pour moins de 30 €. L’apparition des actions fractionnées change la donne : certains courtiers vous permettent d’acheter 0,1 ou 0,01 part d’une action, rendant les titres les plus onéreux accessibles avec seulement 10 €.

La force de l’investissement programmé (DCA)

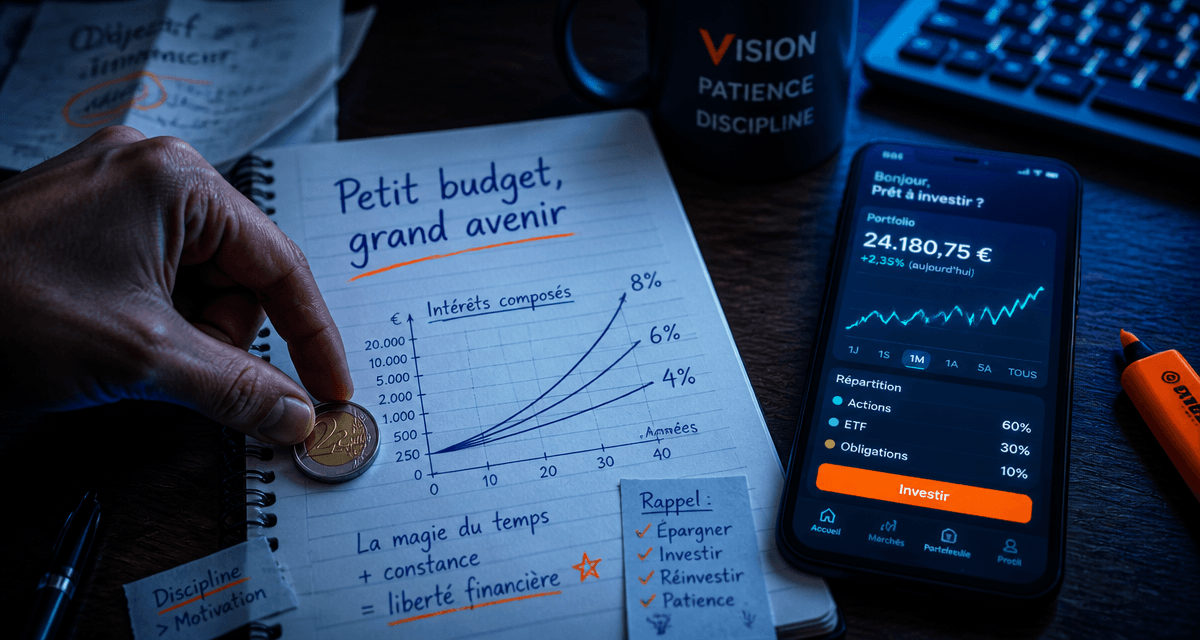

Pour un petit budget, la stratégie la plus efficace est le Dollar Cost Averaging (DCA). Cette méthode consiste à investir une somme fixe à intervalles réguliers, chaque mois, peu importe l’état du marché. Cette approche lisse le prix d’achat moyen et évite l’erreur classique du débutant : attendre le « meilleur moment » pour investir, un moment qui n’arrive souvent jamais.

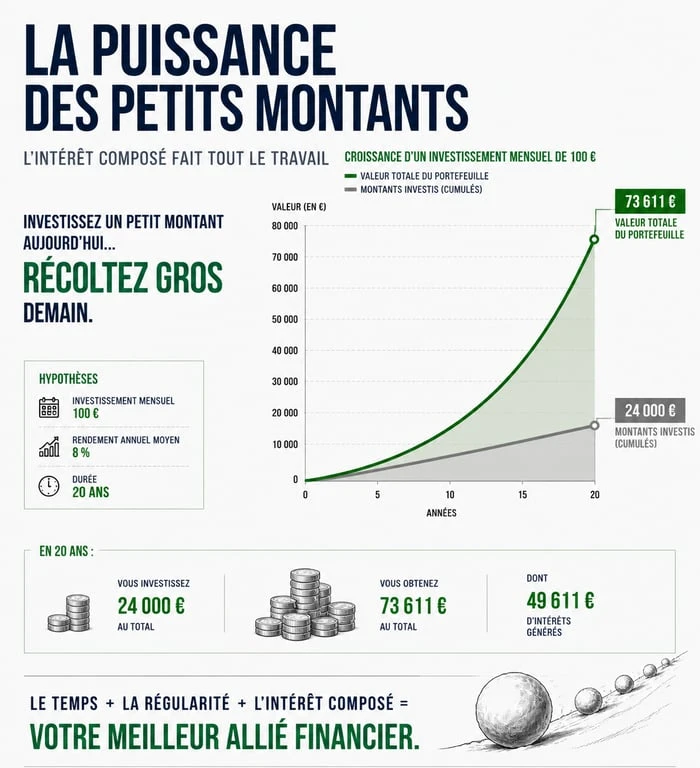

| Montant mensuel | Horizon 10 ans (rendement 5%) | Horizon 20 ans (rendement 5%) |

|---|---|---|

| 50 € | ~ 7 700 € | ~ 20 500 € |

| 100 € | ~ 15 500 € | ~ 41 000 € |

| 200 € | ~ 31 000 € | ~ 82 000 € |

Les enveloppes fiscales et supports adaptés aux petits capitaux

Le choix de l’enveloppe fiscale est une étape pour optimiser vos gains, car les impôts impactent la performance d’un petit portefeuille. En France, deux options se distinguent pour ceux qui souhaitent construire un patrimoine progressivement.

Le PEA : l’allié de l’investisseur résident

Le Plan d’Épargne en Actions (PEA) est la solution privilégiée. Son avantage réside dans son exonération d’impôt sur le revenu après cinq ans de détention, seuls les prélèvements sociaux de 17,2 % restent dus. Pour un petit budget, le PEA est accessible dès quelques dizaines d’euros selon les établissements bancaires ou courtiers en ligne. Il limite l’univers d’investissement aux actions européennes, mais des solutions existent pour contourner cette restriction.

L’Assurance-Vie et le Compte-Titres

L’assurance-vie permet de mettre en place des versements programmés automatiques, parfois dès 25 € par mois. C’est une solution où la gestion peut être déléguée. Le Compte-Titres Ordinaire (CTO) offre une liberté totale, avec un accès aux marchés américains, aux cryptomonnaies et aux actions fractionnées, mais il ne bénéficie d’aucun avantage fiscal particulier, les gains étant soumis à la Flat Tax de 30 %.

Les ETF : la solution pour diversifier avec 50 €

Comment acheter 500 entreprises différentes quand on n’a que 50 € à investir ? La réponse tient en trois lettres : ETF (Exchange Traded Funds), aussi appelés trackers.

Pourquoi privilégier la gestion passive ?

Un ETF est un panier d’actions qui réplique un indice boursier, comme le CAC 40 ou le S&P 500. En achetant une seule part d’un ETF, souvent entre 10 € et 400 €, vous devenez propriétaire d’une fraction de toutes les entreprises de l’indice. Pour un petit budget, c’est le moyen le plus économique de réduire le risque : si une entreprise du panier fait faillite, son impact sur votre investissement global est minime.

La psychologie est la pièce maîtresse du succès financier sur le long terme. Pour un investisseur disposant de ressources limitées, la peur de perdre son capital est une émotion paralysante. La compréhension des cycles boursiers devient la clé de votre résilience. Contrairement aux gros portefeuilles qui peuvent se permettre des erreurs de jugement coûteuses, le petit budget doit transformer sa patience en avantage compétitif. En acceptant que l’argent investi est bloqué pour les dix prochaines années, vous neutralisez le bruit médiatique et les paniques boursières. Cette sérénité mentale se cultive en automatisant ses virements pour ne plus avoir à prendre de décision émotionnelle chaque mois.

Exemples d’indices accessibles

Le MSCI World permet de s’exposer aux 1 500 plus grandes entreprises mondiales. Le S&P 500 offre une exposition aux géants technologiques et industriels américains. Enfin, l’Euro Stoxx 50 se concentre sur les fleurons de la zone euro.

Les erreurs fatales qui vident les petits portefeuilles

Quand on commence avec peu, chaque euro compte. Certaines erreurs, indolores pour un millionnaire, peuvent être fatales pour un débutant qui investit 100 € par mois.

Le piège des frais de courtage

C’est l’ennemi numéro un. Si votre courtier vous facture 5 € par transaction et que vous investissez 50 €, vous commencez avec une perte immédiate de 10 %. Il est impératif de choisir des courtiers à bas coûts ou de regrouper vos achats. Idéalement, les frais ne devraient jamais dépasser 0,5 % à 1 % du montant investi. Comparez toujours les tarifs avant d’ouvrir votre compte, en vérifiant les frais de garde et les commissions d’exécution.

La tentation du coup de poker

Avec un petit capital, on est souvent tenté de chercher l’action valant quelques centimes qui multipliera sa valeur par 100. C’est le meilleur moyen de tout perdre. La bourse pour petit budget est une méthode de capitalisation lente. Vouloir aller trop vite conduit à prendre des risques inconsidérés sur des actifs volatils ou peu liquides.

Le manque de diversification

Acheter une seule action parce qu’on n’a pas assez pour en acheter d’autres est risqué. Si ce secteur ou cette entreprise rencontre une difficulté majeure, l’intégralité de votre épargne est menacée. Les ETF sont précisément l’outil conçu pour éviter ce piège de concentration.

Plan d’action : 4 étapes pour lancer votre investissement ce mois-ci

Constituez d’abord une épargne de précaution. Avant de mettre un euro en bourse, assurez-vous d’avoir deux à trois mois de salaire sur un livret sécurisé pour faire face aux imprévus. Choisissez ensuite votre plateforme en optant pour une banque en ligne ou un courtier spécialisé reconnu par l’AMF. Privilégiez ceux proposant des frais réduits sur les petits ordres. Définissez votre versement mensuel en déterminant une somme que vous pouvez ne pas toucher pendant 5 à 10 ans. Même 20 € est un début pour créer l’habitude. Enfin, automatisez et oubliez en mettant en place un virement permanent vers votre compte de bourse et configurez l’achat automatique d’un ETF diversifié.

Investir avec un petit budget est une école de rigueur. En commençant petit, vous apprenez à gérer le risque et à comprendre les mécanismes du marché sans mettre en péril votre stabilité financière. Le temps est votre allié : plus vous commencez tôt, plus l’effet des intérêts composés travaillera en votre faveur.

Articles qui pourraient vous intéresser :

Ewld : usages, enjeux et bonnes pratiques autour de ce terme singulier

Ewld : usages, enjeux et bonnes pratiques autour de ce terme singulier

Ish wld swp pea eu : comprendre et optimiser cette mesure clé

Ish wld swp pea eu : comprendre et optimiser cette mesure clé

Scalapay ou klarna : quel paiement en plusieurs fois choisir en 2026

Scalapay ou klarna : quel paiement en plusieurs fois choisir en 2026

Assurance vie : comment choisir le bon contrat pour battre l’inflation, réduire vos frais et sécuriser votre succession ?

Assurance vie : comment choisir le bon contrat pour battre l’inflation, réduire vos frais et sécuriser votre succession ?