Valeurs mobilières de placement : optimiser sa trésorerie tout en préservant sa liquidité

La gestion de la trésorerie excédentaire représente un enjeu stratégique pour toute entreprise souhaitant faire fructifier ses liquidités sans s’engager sur le long terme. La valeur mobilière de placement (VMP) répond précisément à ce besoin. Contrairement aux investissements structurels, les VMP offrent une souplesse indispensable pour répondre à des besoins de trésorerie immédiats tout en visant un rendement supérieur au compte courant. Maîtriser leur fonctionnement, de l’acquisition à la cession, permet de piloter efficacement l’actif circulant de sa structure.

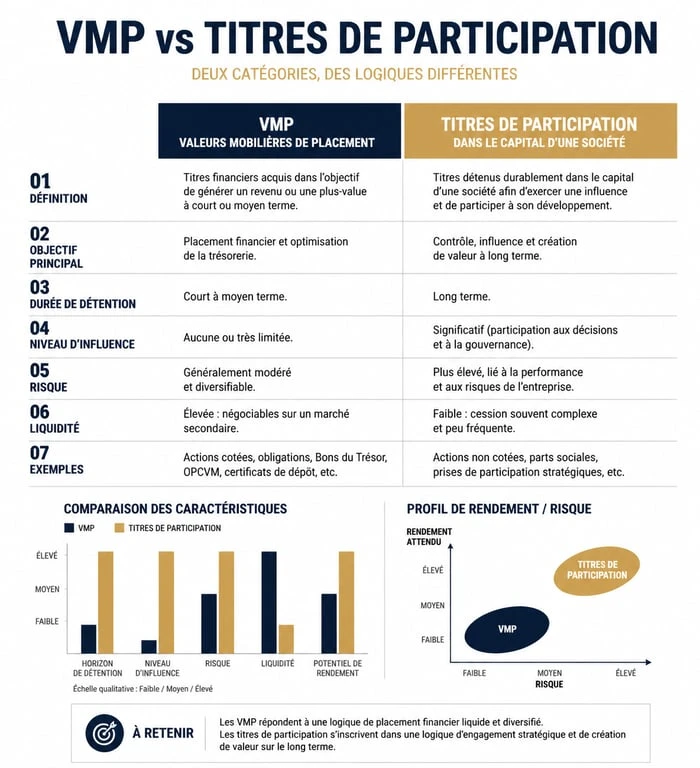

Qu’est-ce qu’une valeur mobilière de placement ?

Une valeur mobilière de placement est un titre financier acquis par une entreprise pour réaliser un gain à court terme. À l’inverse des titres de participation, qui visent à influencer la gestion d’une autre société ou à établir une relation durable, les VMP sont temporaires. Elles figurent à l’actif circulant du bilan, ce qui confirme leur caractère liquide et leur vocation de placement de passage.

Les différents types de titres concernés

Le terme VMP regroupe divers instruments financiers. On y trouve principalement les actions, les obligations, ainsi que les parts d’organismes de placement collectif en valeurs mobilières (OPCVM), tels que les SICAV ou les FCP. L’entreprise peut également y loger des bons du Trésor ou des certificats de dépôt. Ces actifs partagent une caractéristique commune : leur facilité de revente sur les marchés financiers.

Une distinction nécessaire avec les titres de participation

La frontière entre une VMP et un titre de participation repose sur l’intention de l’acquéreur. Si l’entreprise détient moins de 10 % du capital d’une société sans volonté d’influer sur sa stratégie, le titre est classé en VMP. Cette distinction est fondamentale car elle dicte le traitement comptable et fiscal des revenus ainsi que des éventuelles moins-values.

Le traitement comptable des VMP : de l’entrée à la sortie

La comptabilisation des valeurs mobilières de placement suit les règles du Plan Comptable Général (PCG). Ces normes garantissent une image fidèle du patrimoine de l’entreprise à chaque clôture d’exercice.

L’enregistrement lors de l’acquisition

Lors de l’achat, l’entreprise enregistre les VMP à leur coût d’acquisition. Ce coût inclut le prix d’achat des titres. Pour les frais d’acquisition, tels que les commissions bancaires ou les honoraires, l’entreprise choisit soit de les intégrer au coût d’achat, soit de les comptabiliser directement en charges (compte 627). Les comptes de classe 5 sont utilisés, notamment le 503 pour les actions, le 506 pour les obligations et le 508 pour les autres valeurs mobilières de placement.

L’évaluation à la clôture de l’exercice

À la fin de l’exercice, l’entreprise procède à l’inventaire de ses titres. Elle compare la valeur d’acquisition à la valeur actuelle, correspondant au cours de bourse ou à la valeur de retrait pour les OPCVM. En vertu du principe de prudence, deux situations se présentent. En cas de plus-value latente, aucune écriture n’est passée. En cas de moins-value latente, l’entreprise doit constater une provision pour dépréciation (compte 590) pour refléter la perte potentielle.

La comptabilisation de la cession

La sortie des VMP du bilan intervient lors de leur revente. L’entreprise calcule le résultat de cession en soustrayant le coût d’achat historique au prix de vente. Un résultat positif est enregistré dans le compte 767 (Produits nets sur cessions de VMP), tandis qu’un résultat négatif s’inscrit au compte 667 (Charges nettes sur cessions de VMP). Il convient également de solder les provisions constituées lors des exercices précédents.

Stratégies de placement et gestion du risque

Investir dans des VMP exige une analyse rigoureuse de la courbe des taux et de la volatilité des marchés. L’objectif est de trouver l’équilibre entre la sécurité du capital et l’espérance de gain.

Dans cette gestion de portefeuille, il est utile de visualiser une échelle de risque. Au premier niveau, les placements monétaires offrent une grande stabilité, idéale pour des excédents de quelques semaines. À un niveau supérieur, les obligations d’État et les actions offrent un rendement plus élevé mais exposent l’entreprise à des variations de valorisation plus marquées. Une gestion prudente consiste à répartir les actifs pour garantir la liquidité globale, même en cas de secousse sur un segment spécifique du marché.

L’importance de la liquidité

La raison d’être d’une VMP est sa liquidité. Contrairement à un compte à terme qui peut bloquer les fonds pendant plusieurs mois, la VMP est cessible rapidement. C’est un outil privilégié pour les entreprises à activité saisonnière, permettant de placer les surplus de haute saison pour couvrir les charges fixes durant les périodes plus creuses.

Optimisation fiscale des revenus de placement

Les dividendes et les intérêts des obligations (coupons) sont des produits financiers imposables. Toutefois, la gestion des moins-values constitue un levier fiscal : les moins-values de cession de VMP s’imputent sur le résultat financier, réduisant ainsi l’assiette de l’impôt sur les sociétés (IS). Il est donc pertinent de piloter les dates de cession en fonction de la clôture fiscale pour optimiser l’impact global.

Tableau récapitulatif : VMP vs Titres de participation

Ce comparatif synthétise les différences majeures entre ces deux catégories d’actifs financiers.

| Caractéristique | Valeur Mobilière de Placement (VMP) | Titre de participation |

|---|---|---|

| Objectif | Placement de trésorerie à court terme | Contrôle ou influence durable |

| Durée de détention | Courte (souvent < 1 an) | Longue (stratégique) |

| Emplacement au bilan | Actif circulant (Classe 5) | Actif immobilisé (Classe 2) |

| Risque principal | Volatilité du marché financier | Risque lié à l’activité de la filiale |

| Revenus générés | Plus-values, dividendes, coupons | Dividendes, remontées de trésorerie |

Évolutions réglementaires et rôle de l’expert-comptable

Le cadre comptable des VMP évolue régulièrement. Les décisions de l’Autorité des Normes Comptables (ANC) imposent aux services comptables de mettre à jour leurs plans de comptes pour rester en conformité avec le PCG. Par exemple, la modification de certains comptes de la classe 5 nécessite une vigilance accrue lors de la clôture.

Le suivi rigoureux des portefeuilles

Pour une PME, le suivi des VMP peut devenir chronophage en cas de transactions fréquentes. Si les logiciels comptables connectés aux flux bancaires automatisent une partie de la saisie, l’analyse de la valeur d’inventaire demeure une tâche humaine indispensable. L’expert-comptable joue un rôle de garde-fou en s’assurant que les provisions sont correctement calculées et que la distinction entre titres immobilisés et VMP est respectée.

L’impact du Règlement ANC n°2022-06

Les récentes mises à jour réglementaires visent à simplifier la lecture du bilan et à renforcer la transparence des risques encourus par l’entreprise sur les marchés financiers. Une gestion rigoureuse des VMP ne se limite pas à la recherche de rendement, elle constitue une obligation de communication financière honnête envers les partenaires bancaires et les actionnaires.

La valeur mobilière de placement demeure l’outil de référence pour transformer une trésorerie dormante en levier de performance. Sa maîtrise exige une double compétence : une vision de marché pour sélectionner les supports adaptés et une rigueur comptable pour assurer un suivi conforme aux normes en vigueur.

Articles qui pourraient vous intéresser :

Est-il dangereux de donner un relevé de compte ? risques et bonnes pratiques

Est-il dangereux de donner un relevé de compte ? risques et bonnes pratiques

Résiliation carte pass : toutes les démarches simples pour arrêter

Résiliation carte pass : toutes les démarches simples pour arrêter

Assurance vie en gestion libre : pilotez vos investissements et optimisez vos rendements

Assurance vie en gestion libre : pilotez vos investissements et optimisez vos rendements

Quelles sont les meilleures actions PEA pour bâtir une rente durable sans subir la volatilité ?

Quelles sont les meilleures actions PEA pour bâtir une rente durable sans subir la volatilité ?