Budget prévisionnel : 3 exemples types et les erreurs qui faussent vos chiffres

Anticiper la santé financière de son entreprise repose sur une méthode rigoureuse. Le budget prévisionnel est la boussole de tout entrepreneur, qu’il soit en phase de création ou en plein développement. Ce document traduit une stratégie en objectifs financiers concrets. Pour réussir cet exercice, il faut structurer vos recettes et vos dépenses afin d’obtenir une vision fidèle de votre futur solde de trésorerie. Pour gagner du temps sur le suivi quotidien, un logiciel de comptabilité adapté peut aussi automatiser une partie de la gestion d’auto-entrepreneur.

Pourquoi établir un budget prévisionnel rigoureux ?

Le budget prévisionnel remplit plusieurs fonctions. Pour un créateur d’entreprise, c’est l’outil qui valide la viabilité économique du projet. Sans lui, impossible de savoir si le chiffre d’affaires envisagé couvrira les charges d’exploitation. C’est également le document de référence exigé par les banques pour octroyer un financement.

Au-delà de la recherche de fonds, il sert de tableau de bord financier. En comparant régulièrement vos réalisations avec vos prévisions, vous identifiez les dérives dès leur apparition. Cette analyse des écarts permet d’ajuster votre stratégie en temps réel, par exemple en réduisant certains frais fixes ou en intensifiant vos efforts commerciaux si les recettes attendues ne sont pas au rendez-vous.

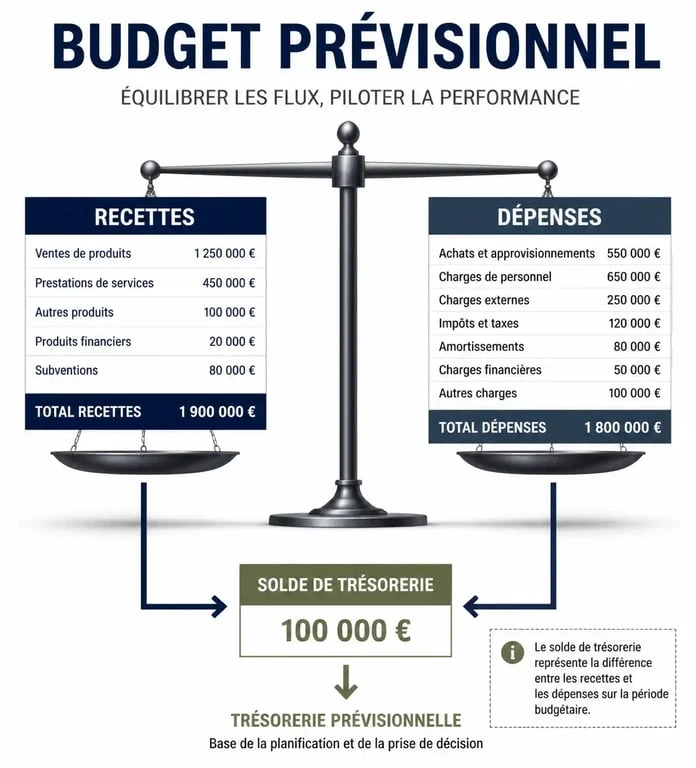

La structure fondamentale d’un bon budget

Un budget prévisionnel se construit sur une période de 12 mois. Il se divise en deux sections :

Les produits (ou recettes) : ce que l’entreprise encaisse, comme les ventes de marchandises, les prestations de services ou les subventions.

Les charges (ou dépenses) : ce que l’entreprise décaisse, incluant les achats de matières premières, les loyers, les salaires, les impôts et les frais marketing.

Exemple concret de budget prévisionnel pour une TPE

Prenons l’exemple d’une petite entreprise de services. Le tableau suivant illustre une projection simplifiée sur un premier trimestre. L’objectif est de visualiser immédiatement si l’activité dégage un excédent ou si elle nécessite un apport de trésorerie externe.

| Postes budgétaires | Mois 1 (€) | Mois 2 (€) | Mois 3 (€) |

|---|---|---|---|

| Chiffre d’affaires HT | 5 000 | 7 500 | 9 000 |

| Autres produits | 0 | 1 000 | 0 |

| Total Recettes | 5 000 | 8 500 | 9 000 |

| Achats et frais généraux | 1 200 | 1 500 | 1 800 |

| Charges de personnel | 2 500 | 2 500 | 2 500 |

| Impôts et taxes | 300 | 300 | 300 |

| Total Dépenses | 4 000 | 4 300 | 4 600 |

| Solde Mensuel | + 1 000 | + 4 200 | + 4 400 |

Ce tableau montre une progression du chiffre d’affaires tandis que les charges fixes restent stables. C’est le scénario idéal pour une entreprise en croissance. La réalité est souvent plus complexe, notamment à cause des délais de paiement qui créent des décalages de trésorerie.

Distinguer charges fixes et charges variables

Pour affiner votre modèle Excel, séparez les charges fixes des charges variables. Les charges fixes (loyer, assurance, abonnement logiciel) sont dues quel que soit votre niveau d’activité. Les charges variables (achats de marchandises, commissions sur ventes) évoluent proportionnellement à votre chiffre d’affaires. Cette distinction permet de calculer votre seuil de rentabilité : le montant minimal de ventes à réaliser pour ne pas perdre d’argent.

Adapter le budget selon le profil : Association vs Auto-entrepreneur

Le formalisme du budget prévisionnel varie selon la structure juridique. Une association ne cherche pas la rentabilité mais l’équilibre entre ses subventions et ses actions sociales, tandis qu’un auto-entrepreneur se focalise sur son revenu net après cotisations.

Le cas particulier de l’association

Pour une association, le budget reflète le projet associatif. Les recettes incluent les cotisations des membres, les dons et les subventions publiques. Les dépenses sont fléchées vers des projets spécifiques. La transparence est ici le maître-mot, surtout vis-à-vis des financeurs publics qui exigent un compte rendu financier précis en fin d’exercice.

Une gestion financière rigoureuse est nécessaire pour éviter les blocages. Chaque décision impacte l’issue du projet. Si vous ne gardez pas une main sur la rampe des recettes, vous risquez de vous heurter aux charges fixes. Ce tunnel budgétaire nécessite une vigilance constante, car une erreur d’estimation sur un coût de maintenance ou un retard de subvention peut bloquer toute progression. Anticiper ces zones d’ombre permet de traverser les périodes de faible activité sans perdre de vue la rentabilité.

Le budget simplifié du micro-entrepreneur

L’auto-entrepreneur néglige parfois le budget prévisionnel à cause de la simplicité de son régime. C’est une erreur. Établir une projection permet d’anticiper le passage des seuils de franchise de TVA ou le changement de tranches d’imposition. Son budget doit intégrer les cotisations sociales et le versement libératoire de l’impôt pour connaître son véritable pouvoir d’achat.

Les 3 erreurs classiques qui faussent vos prévisions

Même avec un excellent modèle, certaines erreurs de raisonnement peuvent rendre votre budget prévisionnel inutile, voire dangereux pour la survie de votre entreprise.

1. Surestimer la rapidité des encaissements

C’est l’erreur la plus fréquente. Vous vendez pour 10 000 € de marchandises en janvier, mais votre client ne vous paie qu’en mars. Entre-temps, vous devez payer vos fournisseurs et vos salaires. Si votre budget ne prend pas en compte les délais de paiement, votre solde de trésorerie sera faux. Il faut distinguer le budget de résultat, quand la vente est conclue, du plan de trésorerie, quand l’argent arrive sur le compte.

2. Oublier les charges « invisibles »

Beaucoup d’entrepreneurs omettent les frais bancaires, les régularisations de cotisations sociales ou le renouvellement du matériel informatique. Ces petites sommes accumulées pèsent lourd. Prévoyez toujours une ligne « Imprévus » représentant 5 à 10 % de vos charges totales pour absorber ces aléas sans mettre en péril votre exploitation.

3. Confondre Chiffre d’Affaires et Bénéfice

Le chiffre d’affaires est le montant total de vos ventes. Le bénéfice est ce qu’il reste une fois que toutes les charges sont payées. Un chiffre d’affaires en hausse peut masquer une baisse de rentabilité si vos charges augmentent plus vite que vos revenus. Surveillez votre marge brute pour vous assurer que chaque vente contribue à couvrir vos frais fixes.

Comment piloter son budget au quotidien ?

Un budget prévisionnel n’est pas un document figé. C’est un outil de pilotage budgétaire vivant. La méthode consiste à créer un tableau de suivi avec trois colonnes : « Prévu », « Réalisé » et « Écart ».

Si vous constatez un écart négatif, analysez-en la cause immédiatement. Est-ce exceptionnel, comme une panne de machine, ou structurel, comme une augmentation du prix des matières premières ? Cette réactivité différencie une gestion saine d’une gestion subie. En fin d’année, cet historique sert de base pour construire le budget de l’année suivante, en vous appuyant sur des données réelles.

N’hésitez pas à solliciter un expert-comptable. S’il n’est pas obligatoire pour remplir votre tableau, son regard extérieur permet de valider la cohérence de vos hypothèses de croissance et de vérifier que vous n’avez oublié aucune obligation fiscale ou sociale spécifique à votre secteur.

- Investir dans les énergies renouvelables : 10 euros d’entrée, rendement et risques à comparer - 19 juillet 2026

- Transformation digitale : 28 heures, 2 jours ou Executive Master, quel format choisir ? - 19 juillet 2026

- Sécurité, ETF ou immobilier, que faire avec 1 000 euros selon votre horizon ? - 19 juillet 2026

Articles qui pourraient vous intéresser :

Placer de l’argent qui rapporte mensuellement sans prendre de risques excessifs

Placer de l’argent qui rapporte mensuellement sans prendre de risques excessifs

Effets domiciliés : enjeux juridiques, fiscaux et pratiques à connaître

Effets domiciliés : enjeux juridiques, fiscaux et pratiques à connaître

Business plan Excel : 4 tableaux indispensables pour valider votre rentabilité sur 3 ans

Business plan Excel : 4 tableaux indispensables pour valider votre rentabilité sur 3 ans

Investir en bourse avec 50 € par mois : la stratégie pour bâtir un capital durable

Investir en bourse avec 50 € par mois : la stratégie pour bâtir un capital durable