Calcul des intérêts composés : la formule pour démultiplier votre épargne

L’intérêt composé est souvent qualifié de « huitième merveille du monde » par les investisseurs. Contrairement à une croissance linéaire, ce mécanisme permet à votre capital de croître de manière exponentielle au fil du temps. Maîtriser le calcul des intérêts composés est un levier stratégique pour quiconque souhaite optimiser son patrimoine sur le long terme. Que vous prépariez votre retraite ou placiez vos premières économies, comprendre cette dynamique transforme radicalement votre approche du rendement. Pour aller plus loin et estimer ce que votre épargne rapporte réellement après prélèvements, vous pouvez consulter le détail du passage du taux brut au taux net.

Différence entre intérêt simple et intérêt composé

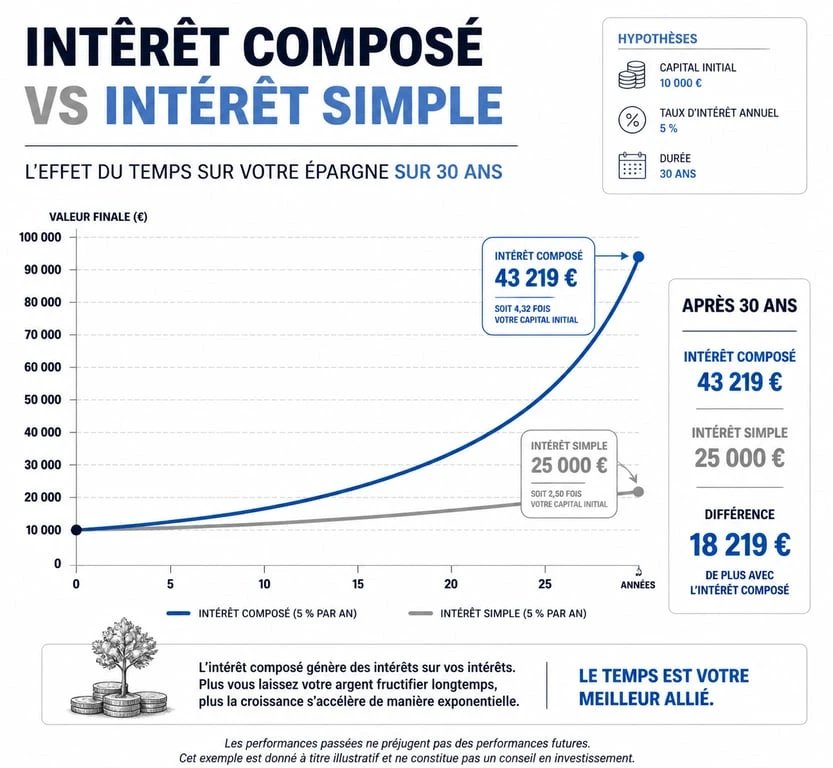

Pour saisir la puissance de ce concept, il faut l’opposer à l’intérêt simple. Avec l’intérêt simple, les gains sont calculés uniquement sur le capital initial. Si vous placez 1 000 € à un taux de 5 %, vous gagnez 50 € chaque année, sans variation. Votre capital progresse de manière prévisible et droite.

L’intérêt composé repose sur la capitalisation : les intérêts générés au cours d’une période sont ajoutés au capital initial pour calculer les intérêts de la période suivante. C’est le fameux effet boule de neige. La première année, vous gagnez 50 €. La deuxième année, le calcul s’effectue sur 1 050 €, générant 52,50 €. Sur une courte durée, l’écart semble minime, mais sur vingt ans, la différence devient colossale.

La formule mathématique des intérêts composés

Connaître la formule permet d’identifier les variables qui influencent réellement votre richesse future. La formule standard de la valeur future (Vf) est la suivante :

Vf = Vi × (1 + r/n)^(n × t)

Voici le détail des variables :

Vi est le capital initial, votre mise de départ. r représente le taux d’intérêt annuel nominal, par exemple 0,05 pour 5 %. n correspond au nombre de fois que l’intérêt est composé par an (mensuel, trimestriel ou annuel). Enfin, t désigne le nombre d’années pendant lesquelles l’argent est investi.

Le temps (t) étant situé en exposant, la durée du placement a un impact bien plus important que le montant initial ou une légère variation du taux. Commencer à épargner tôt, même avec de petites sommes, est donc plus efficace que d’investir massivement plus tard.

Simulation : l’impact du temps sur 10 000 €

Rien ne vaut un exemple chiffré pour visualiser la trajectoire de l’épargne. Imaginons un investissement initial de 10 000 € avec un taux de rendement annuel de 7 %.

| Années de placement | Capital avec intérêts simples | Capital avec intérêts composés | Gain supplémentaire |

|---|---|---|---|

| 5 ans | 13 500 € | 14 025 € | 525 € |

| 10 ans | 17 000 € | 19 671 € | 2 671 € |

| 20 ans | 24 000 € | 38 696 € | 14 696 € |

| 30 ans | 31 000 € | 76 122 € | 45 122 € |

Le véritable décollage se produit après la quinzième année. À 30 ans, le capital composé est plus du double du capital simple. En laissant les intérêts s’accumuler, vous créez un moteur de croissance autonome qui finit par produire plus de gains annuels que votre propre capacité d’épargne mensuelle.

Trois leviers pour maximiser vos intérêts composés

Pour tirer profit de ce mécanisme, trois leviers déterminent la vitesse à laquelle votre capital grossit.

La fréquence de capitalisation est le premier facteur. Plus les intérêts sont réintégrés au capital souvent, plus le rendement final est élevé. Un placement qui compose les intérêts mensuellement sera toujours plus performant qu’un placement annuel, à taux égal. Vérifiez si votre support d’investissement réinvestit les gains de manière fluide.

Le réinvestissement systématique des dividendes est le second levier. Si vous percevez des dividendes et les dépensez, vous coupez le cycle de croissance. En les utilisant pour racheter des parts d’actions ou de fonds, vous augmentez votre base de calcul pour l’année suivante. Sans ce réinvestissement automatique, vous privilégiez les revenus immédiats au détriment de la puissance exponentielle.

La réduction des frais de gestion constitue le troisième pilier. Un frais de 2 % par an s’applique sur la totalité de votre capital accumulé. Sur 30 ans, ces frais peuvent dévorer jusqu’à la moitié de votre gain potentiel. Choisir des supports à bas coûts, comme les ETF, permet de conserver une plus grande partie de la croissance.

Inflation et fiscalité : le calcul réel

Ne confondez pas rendement nominal et rendement réel. Le calcul des intérêts composés doit intégrer l’érosion monétaire et l’imposition.

L’inflation réduit le pouvoir d’achat de votre capital futur. Si votre placement rapporte 4 % mais que l’inflation est de 3 %, votre enrichissement réel n’est que de 1 %. Vous devez viser des rendements supérieurs à l’inflation pour que l’effet composé augmente réellement votre niveau de vie. Pour voir concrètement combien l’inflation pèse sur une épargne réglementée, vous pouvez aussi vous intéresser à combien rapporte un LEP sur dix ans.

La fiscalité intervient à la sortie ou annuellement. Privilégiez les enveloppes fiscales « capitalisantes » comme le PEA ou l’Assurance-Vie. Ces dispositifs permettent de laisser les intérêts croître à l’abri de l’impôt pendant toute la durée du placement. Retarder l’impôt est un levier financier : l’argent non versé immédiatement à l’État continue de générer des intérêts pour vous.

Erreurs courantes à éviter

Beaucoup d’épargnants échouent à activer la puissance de la capitalisation à cause de comportements impulsifs. L’erreur la plus fréquente est l’interruption prématurée du cycle. Retirer ses gains pour un achat plaisir ou paniquer lors d’une baisse de marché brise l’élan exponentiel. Recommencer à zéro est coûteux en temps perdu.

Surestimer l’importance du capital de départ par rapport à la régularité est une autre méprise. Un petit versement mensuel automatique est souvent plus puissant qu’un gros versement unique suivi d’une longue période d’inactivité. La régularité lisse les prix d’achat et garantit la continuité du mécanisme. Enfin, rappelez-vous que l’intérêt composé fonctionne aussi « à l’envers » avec les dettes : les intérêts de crédits renouvelables s’accumulent tout aussi vite, mais cette fois-ci contre vous.

- Investir dans les énergies renouvelables : 10 euros d’entrée, rendement et risques à comparer - 19 juillet 2026

- Transformation digitale : 28 heures, 2 jours ou Executive Master, quel format choisir ? - 19 juillet 2026

- Sécurité, ETF ou immobilier, que faire avec 1 000 euros selon votre horizon ? - 19 juillet 2026

Articles qui pourraient vous intéresser :

Placer de l’argent qui rapporte mensuellement sans prendre de risques excessifs

Placer de l’argent qui rapporte mensuellement sans prendre de risques excessifs

Effets domiciliés : enjeux juridiques, fiscaux et pratiques à connaître

Effets domiciliés : enjeux juridiques, fiscaux et pratiques à connaître

Business plan Excel : 4 tableaux indispensables pour valider votre rentabilité sur 3 ans

Business plan Excel : 4 tableaux indispensables pour valider votre rentabilité sur 3 ans

Investir en bourse avec 50 € par mois : la stratégie pour bâtir un capital durable

Investir en bourse avec 50 € par mois : la stratégie pour bâtir un capital durable