Simulation de rente mensuelle : quel capital pour générer 1 000 € par mois ?

Transformer un capital accumulé en un revenu régulier est l’objectif de nombreux épargnants, qu’il s’agisse de préparer une retraite sereine ou de s’assurer une indépendance financière. Passer de la phase d’accumulation à celle de la consommation, dite de décumulation, exige une précision mathématique. Une simulation de placement avec rente mensuelle permet de déterminer le capital nécessaire pour maintenir votre niveau de vie sans épuiser prématurément vos économies.

Les mécanismes de conversion du capital en rente

Pour transformer votre épargne en revenus, deux approches se distinguent : la rente viagère et les retraits programmés. Chaque méthode implique une gestion différente du risque et de la transmission de patrimoine.

La rente viagère : une sécurité à vie

Via un contrat d'assurance-vie ou un Plan d'Épargne Retraite (PER), vous pouvez convertir votre capital en rente viagère. Vous transférez la propriété des fonds à l'assureur, qui s'engage à vous verser une somme fixe chaque mois jusqu'à votre décès. Le montant dépend de votre espérance de vie au moment de la conversion et d'un taux technique. Pour estimer le revenu réellement perçu après fiscalité, il est aussi utile de maîtriser le taux brut vs net afin de convertir un rendement affiché en gain effectif.

Cette solution garantit un revenu constant, quel que soit votre âge. En contrepartie, le capital est aliéné. Sauf option de réversion pour votre conjoint, les fonds restants ne sont pas transmis à vos héritiers en cas de décès.

Les retraits programmés : la flexibilité conservée

Les retraits programmés consistent à laisser votre capital investi sur des supports comme des fonds en euros, des unités de compte ou des SCPI, tout en prélevant régulièrement une fraction du capital et des intérêts. Vous restez propriétaire des fonds. Si vous décédez, le solde est transmis à vos bénéficiaires. Le risque principal est le pilotage : si vos retraits dépassent la performance du placement, votre capital s'épuise.

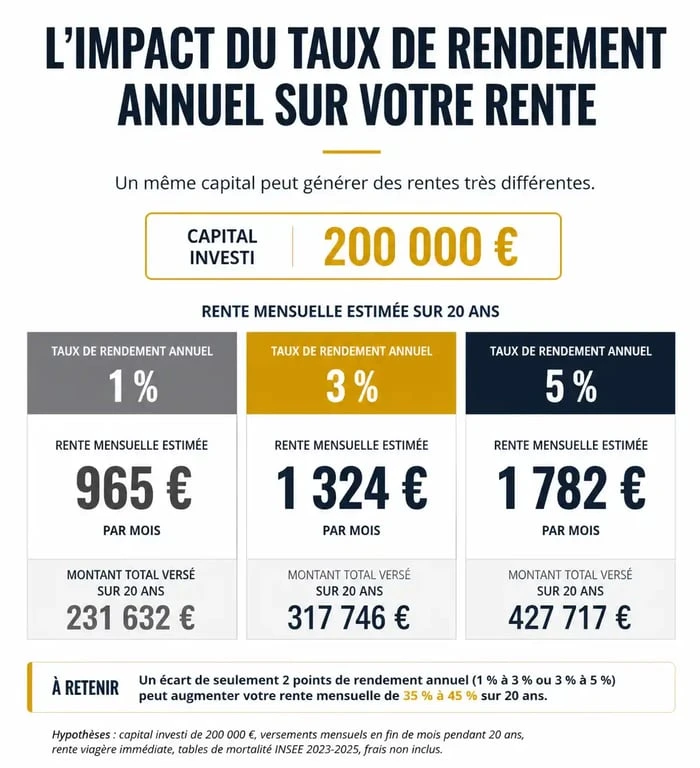

Simulation : quel capital pour quelle rente ?

Le montant de votre rente mensuelle dépend de trois variables : le capital initial, le rendement annuel du placement et la durée de versement souhaitée. Le tableau suivant simule les revenus mensuels possibles pour un capital de 200 000 € selon différents scénarios. À l’inverse, si vous cherchez à comparer un placement sans risque sur une longue période, le rendement réel d’un LEP plein sur 10 ans permet de mieux situer son intérêt.

| Durée de la rente | Rendement 1% | Rendement 3% | Rendement 5% |

|---|---|---|---|

| 15 ans (180 mois) | 1 195 € | 1 378 € | 1 578 € |

| 20 ans (240 mois) | 919 € | 1 107 € | 1 316 € |

| 25 ans (300 mois) | 753 € | 946 € | 1 165 € |

L'impact du rendement est significatif. Sur 20 ans, passer de 1 % à 5 % de rendement augmente votre rente mensuelle de près de 400 €, soit une hausse de 43 % de votre pouvoir d'achat mensuel.

Le risque de séquence des rendements

Une simulation linéaire peut masquer la réalité des marchés financiers. Le risque de séquence des rendements est réel : si vous retirez 1 000 € alors que votre portefeuille subit une baisse de 10 %, vous amputez votre capital de manière disproportionnée, limitant ses capacités de rebond. Pour sécuriser votre stratégie, la règle des 4 % (Safe Withdrawal Rate) est souvent utilisée. Elle suggère de limiter le retrait annuel à 4 % du capital initial, ajusté de l'inflation, pour assurer la pérennité du capital sur 30 ans.

Supports d'investissement pour générer des revenus

Le choix du support dépend de la fiscalité et de la régularité des flux souhaités.

L'assurance-vie est un outil polyvalent. Après 8 ans, vous bénéficiez d'un abattement annuel sur les intérêts inclus dans vos retraits (4 600 € pour une personne seule, 9 200 € pour un couple), ce qui optimise la fiscalité de vos retraits programmés.

Les SCPI (Sociétés Civiles de Placement Immobilier) permettent de percevoir des revenus fonciers sans contrainte de gestion locative. Les loyers sont versés trimestriellement ou mensuellement. La fiscalité des revenus fonciers peut toutefois être élevée selon votre tranche marginale d'imposition.

Le PER (Plan d'Épargne Retraite) est conçu pour la fin de carrière. Il permet une sortie en rente viagère ou en capital. Si les versements sont déductibles de votre revenu imposable pendant votre phase d'activité, la sortie est fiscalisée.

Fiscalité : rente brute contre rente nette

Une simulation est incomplète sans l'intégration des prélèvements sociaux et de l'impôt sur le revenu. La fiscalité varie selon la nature de la rente.

Pour une rente viagère à titre onéreux issue d'une assurance-vie, seule une fraction de la rente est imposable selon votre âge lors du premier versement. Entre 60 et 69 ans, 40 % de la rente est soumise à l'impôt. Pour une sortie en capital via des retraits sur une assurance-vie, seule la part de plus-values contenue dans le retrait est taxée, généralement au Prélèvement Forfaitaire Unique (PFU) de 30 %.

Calculez toujours votre "reste à vivre" réel. Une rente brute de 1 500 € peut représenter 1 250 € nets selon votre situation fiscale, un écart déterminant pour votre budget quotidien.

Les erreurs classiques à éviter

Ne négligez pas l'inflation. Une rente de 1 000 € aujourd'hui perdra en pouvoir d'achat dans 20 ans. Si votre placement ne progresse pas au moins au rythme de l'inflation, votre niveau de vie s'érodera. Simulez des scénarios avec un rendement net d'inflation ou prévoyez une augmentation progressive de vos retraits.

Prenez également en compte les frais de gestion. Entre les frais sur encours, les frais des unités de compte et les éventuels frais d'arrérages, la performance réelle peut être réduite de 1 % à 1,5 % par an. Sur le long terme, ces coûts représentent des milliers d'euros de manque à gagner.

Enfin, conservez une épargne de précaution liquide. Placer l'intégralité de votre capital dans un tunnel de rente vous prive de flexibilité face à un imprévu, comme des travaux ou un besoin de santé. Une stratégie hybride, combinant rente sécurisée et capital disponible, offre le meilleur équilibre.

- Business manager : un rôle de croissance entre développement commercial et management - 4 août 2026

- Formation intelligence artificielle et consulting : cadrer les usages, choisir les bons projets, déployer sans dépendance - 4 août 2026

- Business automatic : 10 à 20 heures gagnées par semaine sans viser le 100 % automatique - 3 août 2026

Articles qui pourraient vous intéresser :

1780 brut en net : combien allez-vous réellement toucher ?

1780 brut en net : combien allez-vous réellement toucher ?

Est-il dangereux de donner un relevé de compte ? risques et bonnes pratiques

Est-il dangereux de donner un relevé de compte ? risques et bonnes pratiques

Cumul AAH et auto-entrepreneur : comment calculer vos revenus sans perdre vos droits ?

Cumul AAH et auto-entrepreneur : comment calculer vos revenus sans perdre vos droits ?

Espace Maretraite-entreprise : 4 étapes pour sécuriser et liquider vos droits

Espace Maretraite-entreprise : 4 étapes pour sécuriser et liquider vos droits