Pas de fiche de paie : 4 documents officiels pour justifier vos revenus d’auto-entrepreneur

La transition du salariat vers la micro-entreprise, un secteur clé de l’Emploi, implique de nouveaux réflexes administratifs. Parmi eux, l’absence de bulletin de salaire surprend souvent les nouveaux indépendants. Ce document, qui matérialise le lien de subordination entre un employeur et son salarié, n’existe pas pour le travailleur non-salarié (TNS). Cette réalité peut compliquer certaines démarches, comme une demande de prêt immobilier ou la constitution d’un dossier de location immobilière. Il est pourtant possible de prouver sa solvabilité et de justifier ses revenus auprès des tiers grâce à d’autres documents officiels.

A ne pas manquer : on vous a préparé Modèle de livre des recettes — c’est gratuit, en fin d’article.

Pourquoi l’auto-entrepreneur ne possède pas de bulletin de salaire ?

Le régime de la Micro-entreprise repose sur une simplification des obligations comptables. Contrairement à une société comme une EURL ou une SASU, où le dirigeant peut se verser une rémunération fixe via une fiche de paie, l’auto-entrepreneur et son entreprise forment une seule entité juridique. Aucun contrat de travail n’est conclu avec soi-même, ce qui exclut par définition l’existence d’un salaire au sens juridique du terme.

La confusion entre chiffre d’affaires et revenu net

L’absence de fiche de paie s’explique par la nature du revenu de l’indépendant. Les sommes encaissées sur votre compte bancaire professionnel constituent votre chiffre d’affaires brut. Pour déterminer votre revenu net, vous devez soustraire vos charges de fonctionnement, telles que les achats de matières premières, les abonnements ou les frais de déplacement, ainsi que vos cotisations sociales versées à l’URSSAF. Un bulletin de salaire classique standardise le passage du brut au net, une opération impossible pour un auto-entrepreneur dont les charges réelles varient chaque mois selon son activité. Pour suivre plus facilement votre chiffre d’affaires et vos charges, vous pouvez consulter le détail des solutions adaptées à l’auto-entrepreneur.

Le statut de Travailleur Non Salarié (TNS)

En tant qu’auto-entrepreneur, vous dépendez de la Sécurité sociale des indépendants. Vos droits à la retraite et votre protection sociale reposent sur vos déclarations de chiffre d’affaires. Puisqu’aucun employeur ne prélève vos cotisations à la source, le document de synthèse mensuel n’a pas lieu d’être. C’est votre déclaration de recettes qui fait foi auprès des organismes sociaux et fiscaux. Pour mieux vérifier l’impact de vos déclarations sur vos allocations, vous pouvez consulter les règles applicables au cumul entre AAH et activité d’auto-entrepreneur.

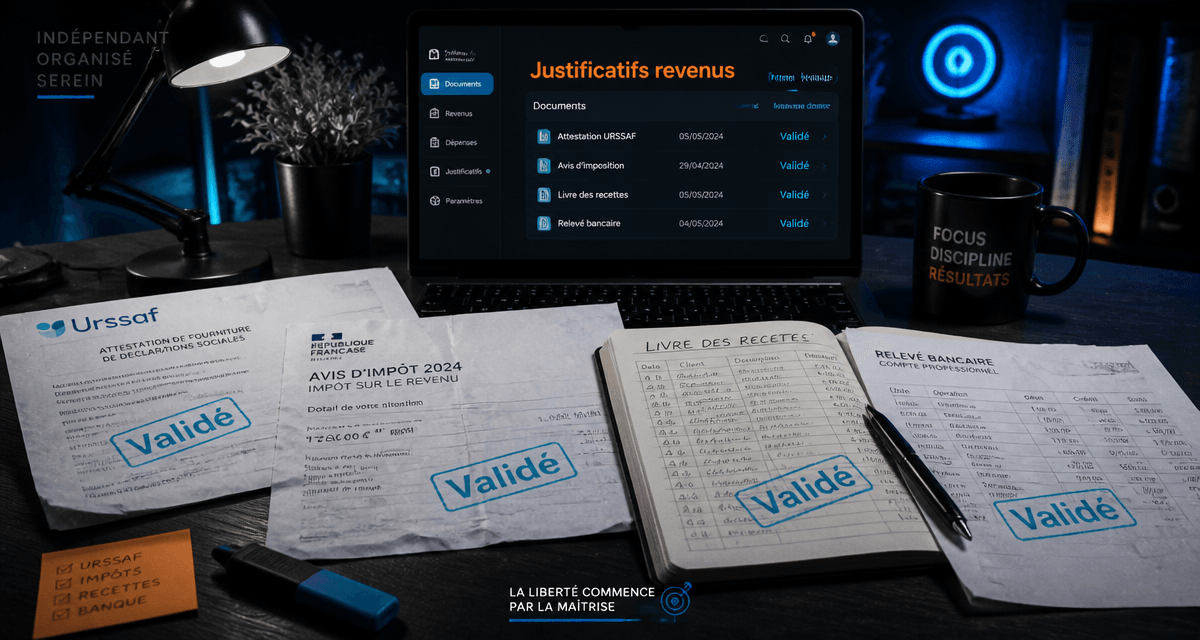

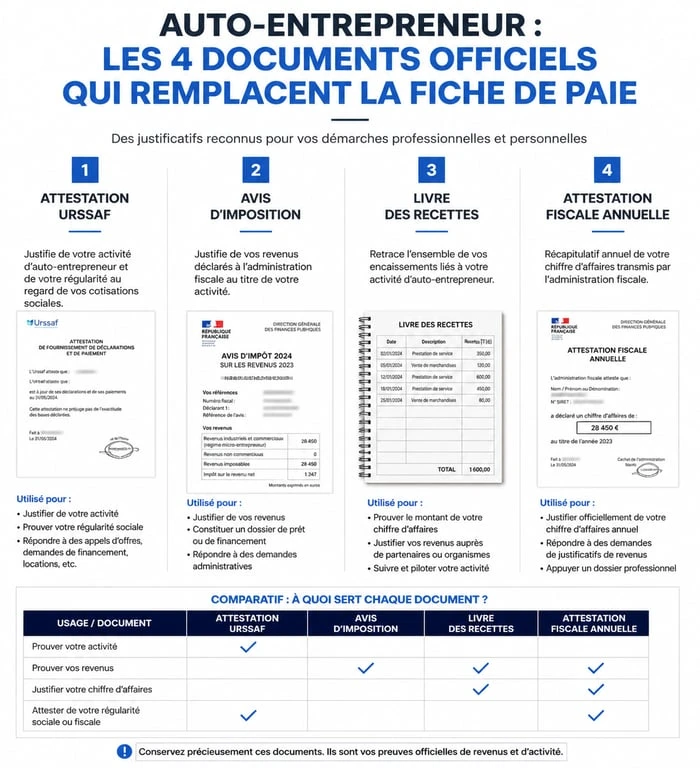

Les 4 documents qui remplacent officiellement la fiche de paie

Si la fiche de paie est absente, d’autres justificatifs possèdent une valeur juridique équivalente pour attester de votre santé financière. Il est nécessaire de savoir quels documents mobiliser selon votre interlocuteur.

1. L’attestation de chiffre d’affaires de l’URSSAF

Ce document constitue la référence principale. Document généré par l’URSSAF récapitulant les montants déclarés sur une période donnée, il est disponible dans votre espace personnel. Pour un bailleur ou un organisme de crédit, il prouve que votre activité génère un flux financier régulier. Il est fréquemment demandé pour les trois ou six derniers mois afin d’évaluer la stabilité de votre entreprise.

2. L’avis d’imposition sur le revenu

Pour les banques et les administrations, notamment la Direction générale des Finances publiques, l’avis d’imposition reste le document de référence. Document de référence fiscale reflétant le revenu après abattement forfaitaire, il lisse les variations mensuelles et offre une vision annuelle de votre pouvoir d’achat. Il est souvent exigé pour un crédit immobilier, car il démontre la pérennité de l’entreprise sur un exercice complet.

3. Le livre des recettes : l’obligation comptable utile

Bien que la micro-entreprise soit dispensée de bilan comptable, la tenue d’un livre des recettes est obligatoire. Registre obligatoire listant chronologiquement tous les encaissements de l’activité, il démontre votre sérieux. Pour un propriétaire hésitant, le détail de vos clients et la régularité de vos factures peuvent rassurer sur votre capacité à générer des revenus constants.

4. L’attestation fiscale annuelle

Disponible chaque printemps, cette synthèse annuelle du chiffre d’affaires déclaré, utile pour les administrations, est indispensable pour remplir votre déclaration de revenus personnelle et pour justifier de votre catégorie d’imposition auprès d’organismes comme la Caisse d’allocations familiales. Elle sert de lien entre vos déclarations URSSAF et votre avis d’imposition final.

| Document | Source | Utilité principale |

|---|---|---|

| Attestation de CA | Espace URSSAF | Justifier des revenus récents (3 à 6 mois) |

| Avis d’imposition | Impots.gouv.fr | Preuve de revenus annuels et pérennité |

| Livre des recettes | Gestion interne | Détail des encaissements et rigueur comptable |

| Attestation fiscale | Espace URSSAF | Synthèse annuelle pour les administrations |

Comment justifier ses revenus selon l’interlocuteur ?

Chaque partenaire possède ses propres critères d’évaluation. Adapter votre dossier de preuves est la clé pour compenser l’absence de bulletin de salaire.

Convaincre un propriétaire pour une location immobilière

Le marché locatif peut se montrer frileux face aux indépendants. Pour rassurer un bailleur, ne vous limitez pas aux attestations URSSAF. Proposez un dossier complet incluant vos deux derniers avis d’imposition et, si possible, une synthèse visuelle de votre croissance. L’objectif est de démontrer que votre activité est un projet solide. Certains auto-entrepreneurs utilisent des services de garantie locative, comme Visale, pour pallier le manque de fiche de paie traditionnelle.

Pour un organisme de crédit ou un bailleur, la solidité financière d’un indépendant s’apprécie sur un ensemble de preuves complémentaires. Chaque document, qu’il s’agisse de l’attestation URSSAF, de l’avis d’imposition ou des relevés bancaires, apporte une nuance différente sur la régularité, la rentabilité et la pérennité de votre activité. En présentant ces éléments de manière structurée, vous composez un portrait fidèle de votre santé économique, bien plus précis qu’un simple bulletin de paie standardisé.

Monter un dossier de prêt immobilier

C’est ici que l’exigence est la plus forte. Les banques demandent généralement trois années d’exercice sous le statut de micro-entrepreneur pour accorder un prêt. Elles analysent votre bénéfice théorique après abattement. Pour optimiser vos chances, présentez vos relevés de compte professionnel avec soin : évitez les découverts et montrez que vous vous versez un montant régulier sur votre compte personnel. Cela simule, aux yeux de l’analyste bancaire, une forme de salaire stable malgré votre statut d’indépendant.

Organiser sa gestion pour ne jamais être pris au dépourvu

L’anticipation est votre meilleure alliée. Puisque vous ne recevez aucun document automatiquement par courrier, vous devez construire votre propre archive sociale et fiscale.

Automatiser le téléchargement de ses attestations

Prenez l’habitude, à chaque déclaration, de télécharger immédiatement votre justificatif et votre attestation de paiement. Stockez ces fichiers dans un dossier sécurisé sur le cloud, classés par année et par mois. De nombreux outils de gestion pour micro-entrepreneurs permettent aujourd’hui de centraliser ces documents automatiquement. En cas d’urgence, comme une demande de la CAF ou un contrôle administratif, vous aurez tout sous la main en quelques clics.

La tenue rigoureuse du livre de recettes

Ne considérez pas le livre des recettes comme une simple contrainte, mais comme un tableau de bord. En y indiquant la date d’encaissement, le mode de règlement et l’identité du client, vous vous dotez d’une traçabilité totale. En cas de litige ou de demande de précision de la part d’un organisme tiers, ce document permet de justifier chaque euro apparaissant sur votre compte bancaire. La transparence est le moteur de la confiance.

Le compte bancaire dédié : une preuve de clarté

Bien que la loi n’impose un compte dédié qu’au-delà de 10 000 € de chiffre d’affaires pendant deux années consécutives, son utilisation est recommandée dès le début. Séparer vos flux personnels de vos flux professionnels permet de générer des relevés bancaires lisibles. Lorsqu’un banquier examine vos comptes, il doit pouvoir identifier immédiatement vos revenus professionnels sans les confondre avec vos dépenses quotidiennes.

Se verser un « salaire » : les bonnes pratiques de l’indépendant

Bien que vous n’ayez pas de fiche de paie, rien ne vous empêche de simuler un fonctionnement salarié pour stabiliser votre gestion personnelle. Cette discipline est souvent très bien perçue par les partenaires financiers.

Déterminez un montant fixe que vous transférez chaque mois de votre compte professionnel vers votre compte personnel. Ce virement, libellé « Rémunération » ou « Prélèvement exploitant », crée une récurrence visible sur vos relevés. Cela permet de lisser les mois de forte activité et les périodes plus calmes. En agissant ainsi, vous vous constituez un historique de revenus stables qui ressemble, dans sa forme, à un salaire net. C’est une stratégie efficace pour rassurer les algorithmes de scoring des banques et des assurances, qui cherchent avant tout de la prévisibilité.

En résumé, si la fiche de paie est absente de la micro-entreprise, elle est avantageusement remplacée par un faisceau de preuves. La clé de la réussite administrative réside dans l’organisation et la capacité à présenter ces documents de manière cohérente. L’auto-entrepreneur n’est pas un travailleur de seconde zone, mais un gestionnaire qui doit apprendre à parler le langage de la preuve.