Rentabilité financière : formule, calcul et leviers pour piloter votre performance

Comprendre la santé réelle d’une entreprise dépasse la simple observation du chiffre d’affaires. Pour un actionnaire ou un dirigeant, la question est de savoir si l’argent investi génère un profit satisfaisant par rapport aux risques pris. La rentabilité financière, souvent désignée sous l’acronyme anglo-saxon ROE (Return on Equity), mesure la capacité d’une entité à rémunérer ses capitaux propres. Elle constitue le baromètre de l’attractivité d’une société auprès de ses investisseurs.

La formule de la rentabilité financière : comprendre les composants

Le calcul de la rentabilité financière repose sur une équation qui met en relation le bénéfice généré et les ressources que les associés ont laissées à la disposition de l’entreprise.

La formule standard

La formule mathématique pour obtenir le taux de rentabilité financière est la suivante :

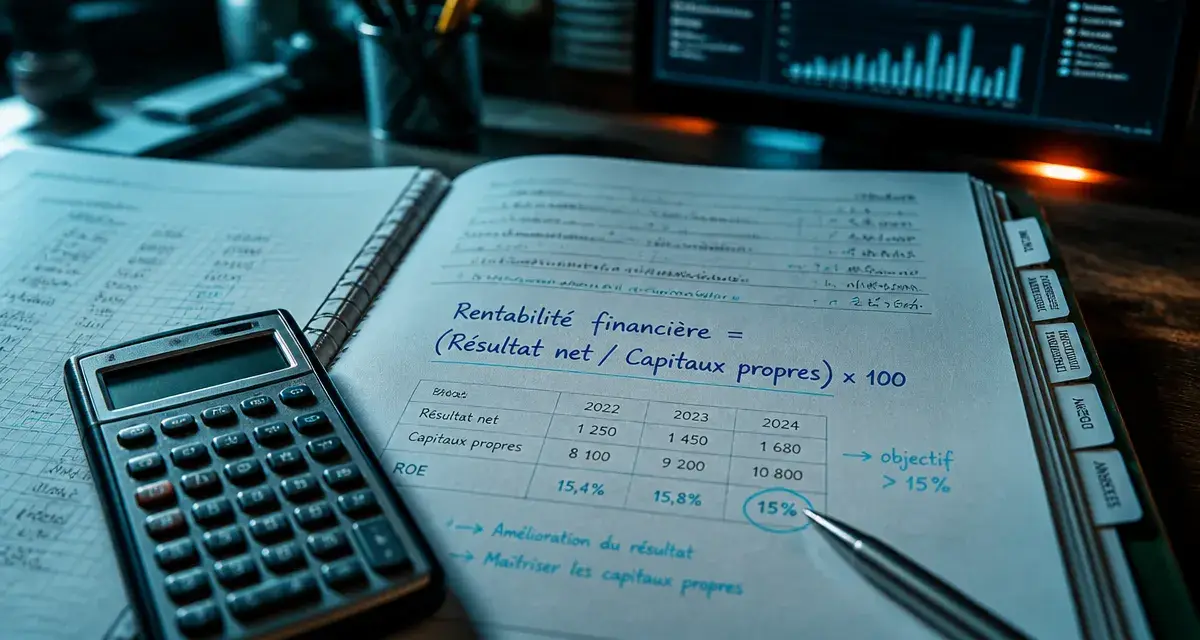

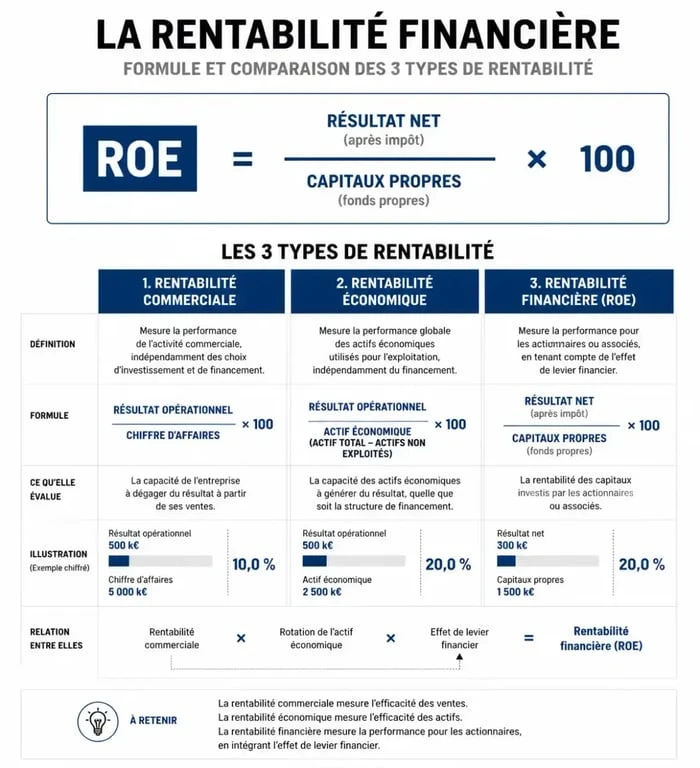

Rentabilité financière = (Résultat net / Capitaux propres) x 100

Ce ratio s’exprime en pourcentage. Il indique combien d’euros de bénéfice sont générés pour chaque tranche de 100 euros de fonds propres investis.

Définition du résultat net

Le résultat net correspond à ce qui reste dans les caisses de l’entreprise après avoir payé toutes les charges : achats de marchandises, salaires, impôts, charges sociales, intérêts des emprunts et dotations aux amortissements. C’est le bénéfice final, celui qui est distribuable sous forme de dividendes ou mis en réserve pour financer la croissance future.

Définition des capitaux propres

Les capitaux propres représentent les ressources internes de l’entreprise. Ils comprennent le capital social, les réserves, le report à nouveau et le résultat de l’exercice en cours.

Cas pratique : exemple de calcul de rentabilité financière

Prenons l’exemple d’une société de services. À la fin de son exercice comptable, elle affiche un résultat net de 45 000 euros. Son bilan fait apparaître des capitaux propres s’élevant à 300 000 euros.

En appliquant la formule : (45 000 / 300 000) x 100 = 15 %.

Cela signifie que pour 100 euros de fonds propres, l’entreprise a généré 15 euros de profit net. Un taux de 15 % est considéré comme une performance solide dans de nombreuses industries.

| Élément comptable | Montant (€) |

|---|---|

| Chiffre d’affaires | 500 000 |

| Charges totales | 455 000 |

| Résultat net | 45 000 |

| Capitaux propres | 300 000 |

| Rentabilité financière | 15 % |

Interpréter le résultat : au-delà du simple pourcentage

Un taux de rentabilité financière élevé est un signal positif, mais une analyse approfondie est nécessaire. Ce ratio peut être gonflé artificiellement par un faible niveau de capitaux propres par rapport à l’endettement.

Le lien avec l’effet de levier

L’effet de levier financier est le mécanisme par lequel l’endettement augmente la rentabilité financière. Si le coût de la dette est inférieur à la rentabilité économique de l’entreprise, l’emprunt permet d’augmenter le profit revenant aux actionnaires sans apport supplémentaire de fonds propres.

C’est une arme à double tranchant. En cas de baisse de l’activité, le poids fixe de la dette peut transformer cet effet de levier en effet de massue, dégradant la rentabilité financière et menaçant la survie de la structure.

Le ratio de rentabilité agit comme un miroir de la structure de financement choisie. Il ne reflète pas seulement l’efficacité opérationnelle, mais révèle la stratégie d’équilibre entre sécurité et performance optimisée par le risque. Plus les dirigeants acceptent de s’endetter pour doper ce ratio, plus ils parient sur la stabilité de leurs flux de trésorerie futurs.

L’importance du benchmark sectoriel

Comparer la rentabilité financière d’une start-up technologique avec celle d’une usine sidérurgique n’a pas de sens. Les industries lourdes nécessitent des capitaux propres massifs pour financer des machines coûteuses, ce qui abaisse mécaniquement le ratio. À l’inverse, les entreprises de services, qui consomment peu de capital fixe, affichent souvent des taux de ROE plus élevés.

Rentabilité financière vs Rentabilité économique : les différences

Il est fréquent de confondre ces deux indicateurs, pourtant ils ne racontent pas la même histoire. La rentabilité financière s’intéresse au point de vue de l’actionnaire, tandis que la rentabilité économique (ou ROA/ROI) mesure la performance globale de l’outil de production, indépendamment du mode de financement.

La rentabilité économique

Sa formule est : Résultat d’Exploitation / (Capitaux propres + Dettes financières).

Elle permet de savoir si l’activité de l’entreprise est intrinsèquement efficace. Une entreprise peut avoir une excellente rentabilité économique mais une faible rentabilité financière si elle est écrasée par des frais financiers liés à une dette trop coûteuse. Inversement, une rentabilité économique médiocre peut être masquée par un endettement massif qui booste le ROE.

Tableau comparatif des indicateurs

| Indicateur | Angle d’analyse | Public cible |

|---|---|---|

| Rentabilité commerciale | Marge sur les ventes | Direction commerciale |

| Rentabilité économique | Efficacité de l’actif total | Managers / Banquiers |

| Rentabilité financière (ROE) | Rémunération des fonds propres | Actionnaires / Investisseurs |

Comment optimiser votre rentabilité financière ?

Pour améliorer ce ratio, un dirigeant dispose de plusieurs leviers. Le premier consiste à augmenter le résultat net. Cela passe par une meilleure maîtrise des coûts opérationnels, une augmentation des marges ou une croissance du volume de ventes.

La gestion des capitaux propres

Un autre levier consiste à optimiser la structure du capital. Si l’entreprise dispose de trop de capitaux propres dormants, sa rentabilité financière diminue. Certains grands groupes pratiquent ainsi le rachat d’actions ou le versement de dividendes exceptionnels pour réduire leurs fonds propres et faire grimper leur ROE, rendant le titre plus attractif.

Le pilotage par les outils de gestion

Il est conseillé de ne pas calculer ce ratio une seule fois par an lors de la clôture du bilan. L’utilisation de tableaux de bord mensuels permet de suivre l’évolution de la profitabilité en temps réel. Des logiciels de gestion financière peuvent automatiser ces calculs et alerter le dirigeant en cas de dérive de la marge ou d’augmentation incontrôlée du besoin en fonds de roulement (BFR), qui impacte la rentabilité finale.

La formule de la rentabilité financière est un indicateur de pilotage indispensable. Elle doit être interprétée avec prudence, en gardant un œil sur le niveau d’endettement et en la comparant aux standards du marché pour obtenir une vision juste de la performance réelle.

Articles qui pourraient vous intéresser :

Fausse déclaration URSSAF : 3 ans de prescription, risques financiers et réflexes pour éviter le redressement

Fausse déclaration URSSAF : 3 ans de prescription, risques financiers et réflexes pour éviter le redressement

1825 € brut en net : quel salaire percevrez-vous réellement chaque mois ?

1825 € brut en net : quel salaire percevrez-vous réellement chaque mois ?

Calcul des intérêts composés : la formule pour démultiplier votre épargne

Calcul des intérêts composés : la formule pour démultiplier votre épargne

LEP plein sur 10 ans : quel rendement réel attendre de ce placement protégé ?

LEP plein sur 10 ans : quel rendement réel attendre de ce placement protégé ?